不動産売却時には、譲渡所得税や印紙税といった複数の税金が発生します。

| 税金の種類 | 詳細 |

| 譲渡所得税 | 不動産の売却益(譲渡所得)に対して課される税金 |

| 印紙税 | 不動産売買契約書に貼り付ける印紙代 |

| 登録免許税 | 抵当権の抹消などにかかる税金 |

税金計算の際には、不動産の所有期間や特別控除の適用可否などを加味しなければならないため「計算のハードルが高い」と感じる方も多いでしょう。

本記事では、不動産売却時に税金がいくらかかるかを初心者でも正しく計算するため、以下の内容について解説します。

| ・不動産売却時にかかる税金の種類 ・不動産売却時の税金の計算方法 ・節税に使える特例や控除の種類 ・税金計算時の注意点 |

不動産売却時にどんな税金がかかる?主な税金3種類を紹介

不動産売却時には、売買契約時や売却益が発生した際に以下3つの税金がかかります。

- 税金1|譲渡所得税

- 税金2|印紙税

- 税金3|登録免許税

税金1|譲渡所得税

譲渡所得税は、不動産売却で得た利益(譲渡所得)に対して課される税金の総称です。譲渡所得税の中には、所得税・復興特別所得税・住民税という3つの税金が含まれており、不動産の所有期間に応じて税率が変動します。

▼不動産所有期間に応じた税率の早見表

| 区分 | 所有期間※ | 所得税 | 復興特別所得税 | 住民税 | 合計税率 |

| 短期譲渡所得 | 5年以下 | 30% | 0.63% | 9% | 39.63% |

| 長期譲渡所得 | 5年超 | 15% | 0.315% | 5% | 20.315% |

※所有期間は売却年1月1日時点で計算。

譲渡所得が1,000万円(所有期間5年超)の場合、譲渡所得税として約203万円の納税が必要になります。所有期間が5年以下の場合は、納税額は約393万円に達します。

所有期間の長短で税率が約2倍変わるため、納税額を抑えたい場合は所有期間が5年を過ぎてから売却するのがおすすめです。

税金2|印紙税

印紙税は、不動産売買契約書に収入印紙を貼って納める税金で、契約金額に応じて税額が変動します。令和9年3月31日までは税率の軽減措置が適用でき、契約金額別の印紙税額は下表のとおりです。

▼印紙税額一覧

| 契約金額 | 本則税率 | 軽減税率(令和9年3月31日まで) |

|---|---|---|

| 1万円以下 | 非課税 | 非課税 |

| 1万円超 10万円以下 | 200円 | 200円 |

| 10万円超 50万円以下 | 400円 | 200円 |

| 50万円超 100万円以下 | 1,000円 | 500円 |

| 100万円超 500万円以下 | 2,000円 | 1,000円 |

| 500万円超 1千万円以下 | 10,000円 | 5,000円 |

| 1千万円超 5千万円以下 | 20,000円 | 10,000円 |

| 5千万円超 1億円以下 | 60,000円 | 30,000円 |

| 1億円超 5億円以下 | 100,000円 | 60,000円 |

| 5億円超 10億円以下 | 200,000円 | 160,000円 |

| 10億円超 50億円以下 | 400,000円 | 320,000円 |

| 50億円超 | 600,000円 | 480,000円 |

※参照:国税庁「印紙税額の一覧表(その1)第1号文書から第4号文書まで」

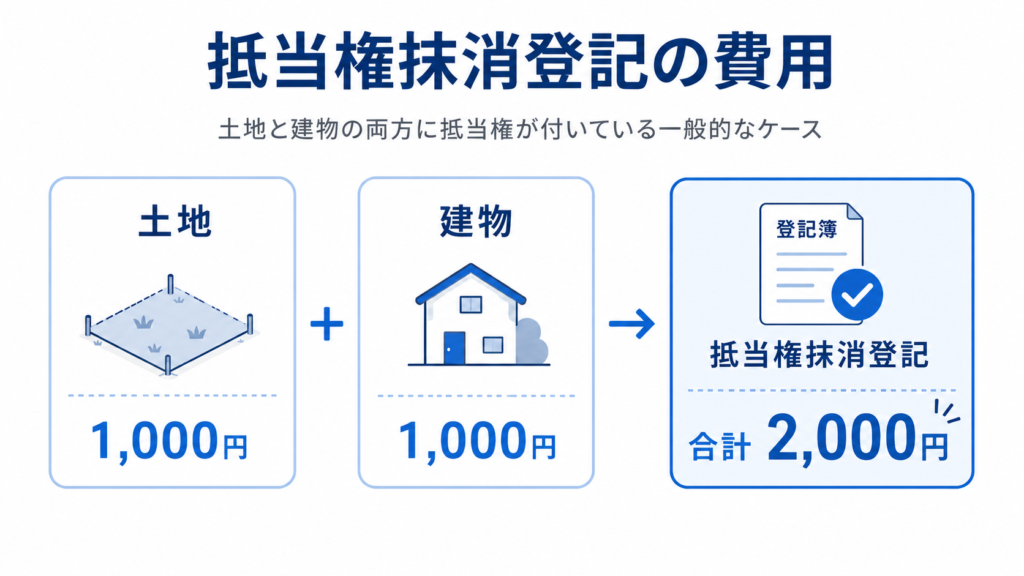

税金3|登録免許税

登録免許税は、不動産登記の手続きを行う際に法務局へ納める税金で、不動産売却においては主に抵当権抹消登記の際に発生します。

▼不動産売却に関連する登録免許税額の目安

| 登記の種類 | 税額(不動産1個あたり) |

| 抵当権抹消登記 | 1,000円 |

| 住所変更登記 | 1,000円 |

土地と建物の両方に抵当権が付いている一般的なケースでは、抵当権抹消登記として合計2,000円が発生します。

登記簿上の住所と現住所が異なる場合は住所変更登記も必要となり、土地と建物でそれぞれ1,000円ずつ登記費費用がかかります。

不動産売却時に税金はいくらかかる?金額をシミュレーション

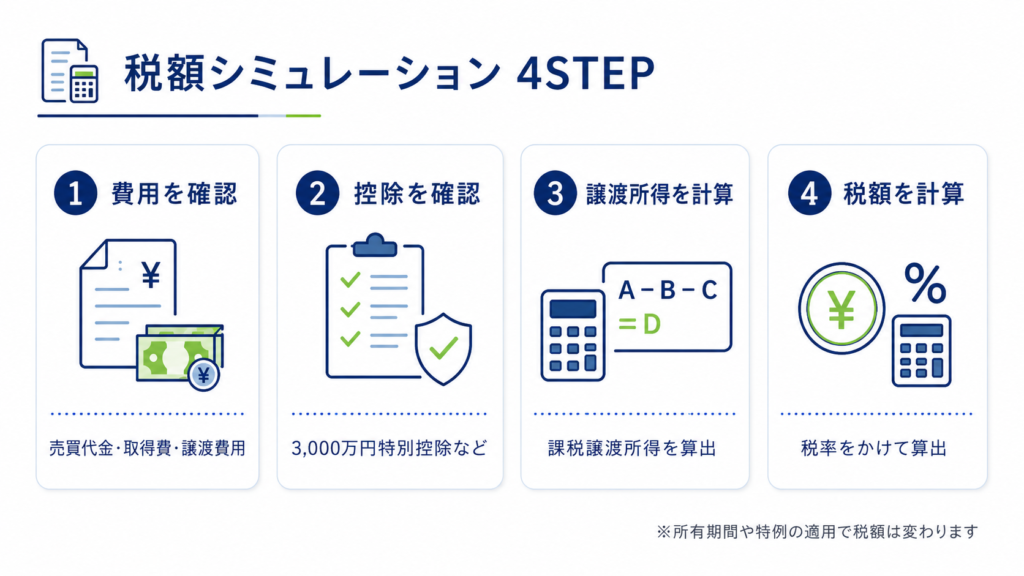

譲渡所得税の金額は、売却価格に税率を掛けて求めるわけではなく、取得費・譲渡費用・特別控除を差し引いた後の課税譲渡所得に対して課税されます。こちらでは、譲渡所得税額を計算するための流れを以下4ステップに分けて解説します。

- Step1.売買代金・取得費・譲渡費用をチェック

- Step2.適用できる特別控除や特例をチェック

- Step3.譲渡所得金額を計算

- Step4.譲渡所得税を計算

Step1.売買代金・取得費・譲渡費用をチェック

譲渡所得を算出するために、売買代金・取得費・譲渡費用を確認しましょう。譲渡所得は「売買代金−(取得費+譲渡費用)」という式で算出されるため、各金額がわからないと計算が進みません。

各金額に該当するものを下表にまとめました。

| 項目 | 含まれる費用の例 |

| 売買代金 | 不動産売却時の契約金額 |

| 取得費 | ・不動産購入代金 ・不動産購入時の仲介手数料/印紙税/登記費用 ・不動産取得税 ・改良費 |

| 譲渡費用 | ・不動産売却時の仲介手数料/印紙税/登記費用 ・建物解体費 ・測量費 ・立退料 |

不動産購入時・売却時の売買契約書や領収書等を確認しながら、各金額を算出しましょう。

Step2.適用できる特別控除や特例をチェック

次に、不動産売却に適用できる特別控除や特例の有無を確認しましょう。控除や特例を適用すれば課税対象となる金額や税率が下がり、税負担を軽くできます。

▼不動産売却で使える代表的な特別控除・特例

| 特例・控除の名称 | 控除・優遇の内容 |

| 居住用財産の3,000万円特別控除 | 譲渡所得から最大3,000万円を差し引ける |

| 10年超所有軽減税率の特例 | 6,000万円以下の部分の税率が14.21%に軽減 |

| 特定の居住用財産の買換え特例 | 売却益への課税を新居売却時まで繰り延べできる |

たとえば自宅売却時の譲渡益が2,800万円であれば、3,000万円特別控除を適用するだけで譲渡所得が0円となり、譲渡所得税は発生しません。特例の適用要件を満たすかは細かな条件に左右されるため、国税庁の公式HPの確認や税理士への相談で事前に把握しておくと安心です。

Step3.譲渡所得金額を計算

Step1とStep2で確認した数字を用い、課税対象となる譲渡所得金額を確定させます。計算式は「課税譲渡所得=売買代金−(取得費+譲渡費用)−特別控除額」です。

| 計算例 |

| ・売却代金:7,000万円 ・取得費:3,000万円 ・譲渡費用:300万円 ・特別控除:3,000万円 計算式:7,000万円−(3,000万円+300万円)−3,000万円=譲渡所得400万円 |

Step4.譲渡所得税を計算

Step3で算出した譲渡所得に税率を掛けることで、譲渡所得税額を算出できます。

| 計算例 |

| ・譲渡所得:400万円 ・所有期間:10年(長期譲渡所得) ・税率:20.315%(長期譲渡所得税率) 計算式:400万円×20.315%=譲渡所得税81.26万円 |

譲渡所得税率は売却年の1月1日時点で所有期間が5年以下なら39.63%、5年超なら20.315%が適用されます。不動産の所有期間も確認したうえで、税額を計算しましょう。

【金額別】不動産売却時の税金目安表

不動産を売った場合、譲渡所得税がいくら程度の負担になるのか、価格帯ごとの目安を下表にまとめました。

▼長期譲渡所得(所有期間5年超/税率20.315%)

| 項目 | 取得費 | ||||||

| 2,000万円 | 3,000万円 | 4,000万円 | 5,000万円 | 6,000万円 | 7,000万円 | ||

| 売却金額 | 3,000万円 | 約203万円 | ー | ー | ー | ー | ー |

| 4,000万円 | 約406万円 | 約203万円 | ー | ー | ー | ー | |

| 5,000万円 | 約609万円 | 約406万円 | 約203万円 | ー | ー | ー | |

| 6,000万円 | 約813万円 | 約609万円 | 約406万円 | 約203万円 | ー | ー | |

| 7,000万円 | 約1,016万円 | 約813万円 | 約609万円 | 約406万円 | 約203万円 | ー | |

| 8,000万円 | 約1,219万円 | 約1,016万円 | 約813万円 | 約609万円 | 約406万円 | 約203万円 | |

| 9,000万円 | 約1,422万円 | 約1,219万円 | 約1,016万円 | 約813万円 | 約609万円 | 約406万円 | |

| 1億円 | 約1,625万円 | 約1,422万円 | 約1,219万円 | 約1,016万円 | 約813万円 | 約609万円 | |

▼短期譲渡所得(所有期間5年以下/税率39.63%)

| 項目 | 取得費 | ||||||

| 2,000万円 | 3,000万円 | 4,000万円 | 5,000万円 | 6,000万円 | 7,000万円 | ||

| 売却金額 | 3,000万円 | 約396万円 | ー | ー | ー | ー | ー |

| 4,000万円 | 約793万円 | 約396万円 | ー | ー | ー | ー | |

| 5,000万円 | 約1,189万円 | 約793万円 | 約396万円 | ー | ー | ー | |

| 6,000万円 | 約1,585万円 | 約1,189万円 | 約793万円 | 約396万円 | ー | ー | |

| 7,000万円 | 約1,982万円 | 約1,585万円 | 約1,189万円 | 約793万円 | 約396万円 | ー | |

| 8,000万円 | 約2,378万円 | 約1,982万円 | 約1,585万円 | 約1,189万円 | 約793万円 | 約396万円 | |

| 9,000万円 | 約2,774万円 | 約2,378万円 | 約1,982万円 | 約1,585万円 | 約1,189万円 | 約793万円 | |

| 1億円 | 約3,171万円 | 約2,774万円 | 約2,378万円 | 約1,982万円 | 約1,585万円 | 約1,189万円 | |

※各表は特別控除や譲渡費用は加味していません。

不動産の所有期間によって、倍近く譲渡所得税額が違うことがわかります。また、上表の金額は特別控除や譲渡費用は加味していないため、実際に発生する譲渡所得税額は低くなる傾向にあります。

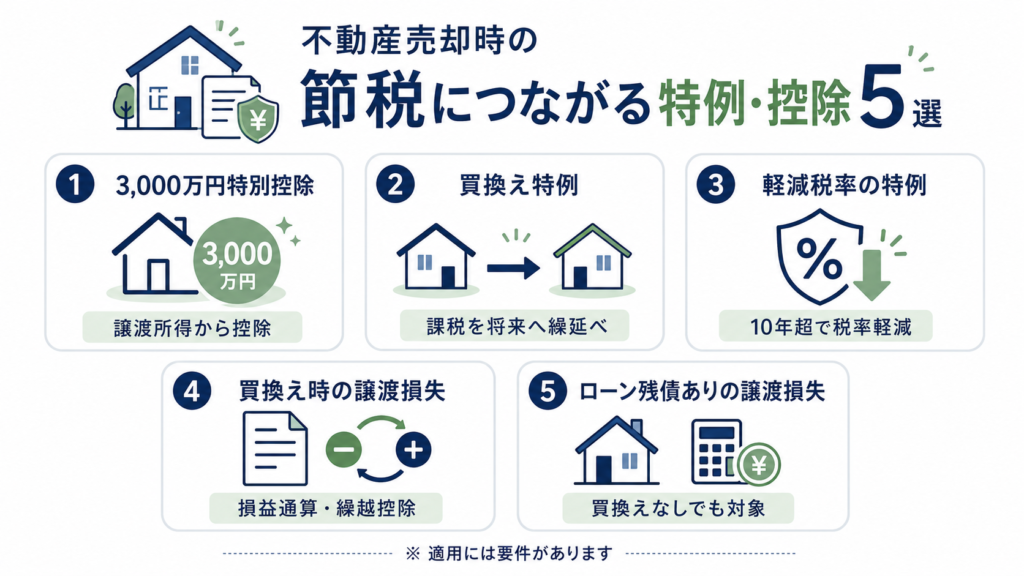

不動産売却時の節税につながる特例・控除5選

不動産売却時の譲渡所得は、要件を満たせば大きな節税効果を生む特例や控除が複数用意されています。こちらでは、代表的な特例や控除を5つ紹介します。

- 特例・控除1|居住用財産を譲渡した場合の3000万円特別控除の特例

- 特例・控除2|特定の居住用財産の買換え特例

- 特例・控除3|軽減税率の特例(マイホーム所有期間10年超)

- 特例・控除4|マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

- 特例・控除5|特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

特例・控除1|居住用財産を譲渡した場合の3000万円特別控除の特例

居住用財産を譲渡した場合の3,000万円特別控除は、自宅を売却した際に譲渡所得から最大3,000万円を差し引ける制度です。所有期間の長短を問わず利用でき、譲渡益が3,000万円以下に収まれば譲渡所得をゼロにできます。

| 計算例) 譲渡益2,500万円-特別控除3,000万円=譲渡所得-500万円(0円) |

特別控除を利用して譲渡所得がマイナスになった場合は、他の所得と合算してマイナス計上ができるわけではなく、0円としてカウントされます。

| 適用条件 |

| ・自分が実際に居住していた住宅または住宅とその敷地であること ・住まなくなった日から3年を経過する日の属する年の12月31日までに売却すること ・親子、夫婦など特別な関係にある人への売却ではないこと ・売却した年の前年、前々年に同特例や買換え特例などを利用していないこと ・取り壊しから1年以内に敷地の売買契約を締結し、その間に他用途で使用していないこと |

※参照:国税庁HP「No.3302 マイホームを売ったときの特例」

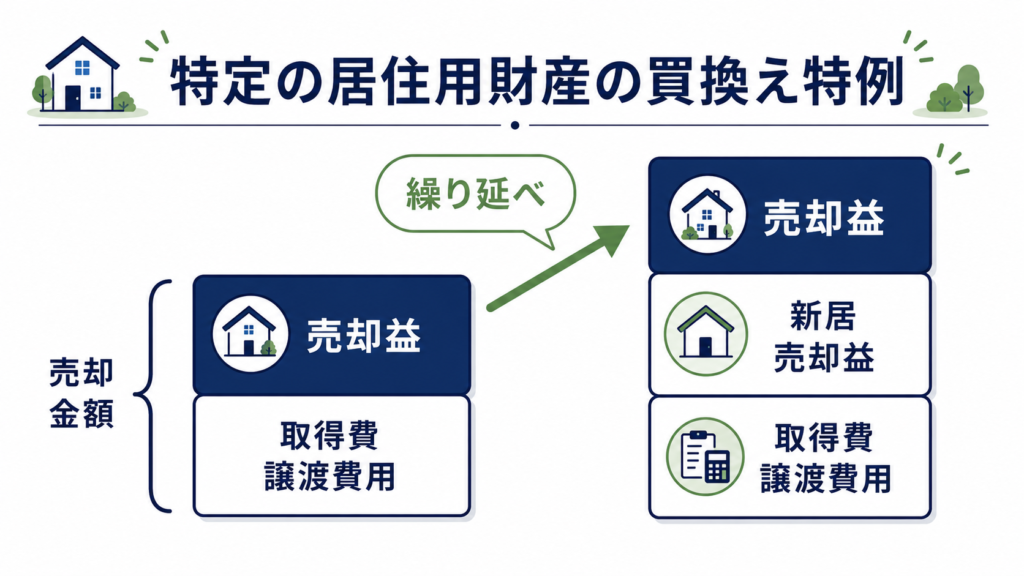

特例・控除2|特定の居住用財産の買換え特例

特定の居住用財産の買換え特例は、自宅を売って新居を購入する際に、売却益への課税を将来へ繰り延べられる仕組みです。

住み替え時点での税負担を抑えられるため、新居の購入資金を確保したい人に向いています。主な適用条件は下表のとおりです。

| 適用条件 |

| ・自分が居住していた日本国内のマイホームであること ・売却年の1月1日時点で所有期間が10年超、かつ居住期間も10年以上であること ・売却価格が1億円以下であること ・売却年の前年から翌年までの3年間に新居を取得すること ・買換え先の建物床面積が50㎡以上、敷地面積が500㎡以下であること ・3,000万円特別控除、軽減税率の特例とは併用不可 |

繰り延べられた売却益は、将来新居を売却した際にまとめて課税されるため、免税されるわけではない点に注意しましょう。

特例・控除3|軽減税率の特例(マイホーム所有期間10年超)

軽減税率の特例は、所有期間が10年を超えるマイホームを売却した際、譲渡所得のうち6,000万円以下の部分に対する税率が下がる制度です。

| 課税譲渡所得の区分 | 所得税 | 復興特別所得税 | 住民税 | 合計税率 |

| 6,000万円以下の部分 | 10% | 0.21% | 4% | 14.21% |

| 6,000万円超の部分 | 15% | 0.315% | 5% | 20.315% |

※参照:国税庁HP「No.3305 マイホームを売ったときの軽減税率の特例」

3,000万円特別控除との併用が可能なため、両方を組み合わせればより大きな節税効果を期待できます。

| 適用条件 |

| ・自分が居住していた日本国内のマイホームであること ・売却年の1月1日時点で家屋と敷地の所有期間がともに10年を超えていること ・親子・夫婦など特別な関係にある人への売却ではないこと ・売却年の前年・前々年に同特例を利用していないこと ・買換え特例・住宅ローン控除との併用ではない |

※参照:国税庁HP「No.3305 マイホームを売ったときの軽減税率の特例」

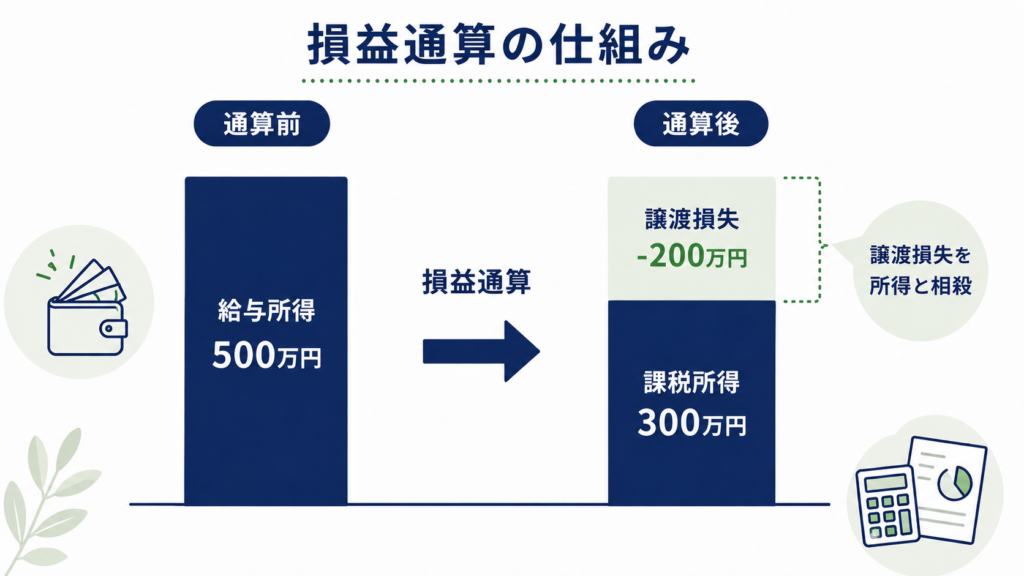

特例・控除4|マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例

マイホームの買換えで売却損が発生した場合、その損失を給与所得や事業所得と相殺できるのが譲渡損失の損益通算及び繰越控除の特例です。

たとえば給与所得500万円の人が200万円の譲渡損失を出した場合、当年は課税所得を300万円に減らせます。

もし、当年分の課税所得より大きな損失がでた場合は、翌年以降最長3年間にわたって相殺しきれなかった分を繰り越せます。

| 適用要件 |

| ・売却した家がマイホーム(居住用財産)であること ・売却年の1月1日時点で所有期間が5年を超えていること ・売却した自宅から転居したのは3年前の年の1月2日以後であること ・売却年の前年から翌年までの間に床面積50㎡以上の新居を取得すること ・取得した年の翌年末までに新居へ入居すること ・新居を返済期間10年以上の住宅ローンで購入していること ・合計所得金額が3,000万円以下であること |

※参照:国税庁HP「No.3370 マイホームを買い換えた場合に譲渡損失が生じたとき(マイホームを買い換えた場合の譲渡損失の損益通算及び繰越控除の特例)」

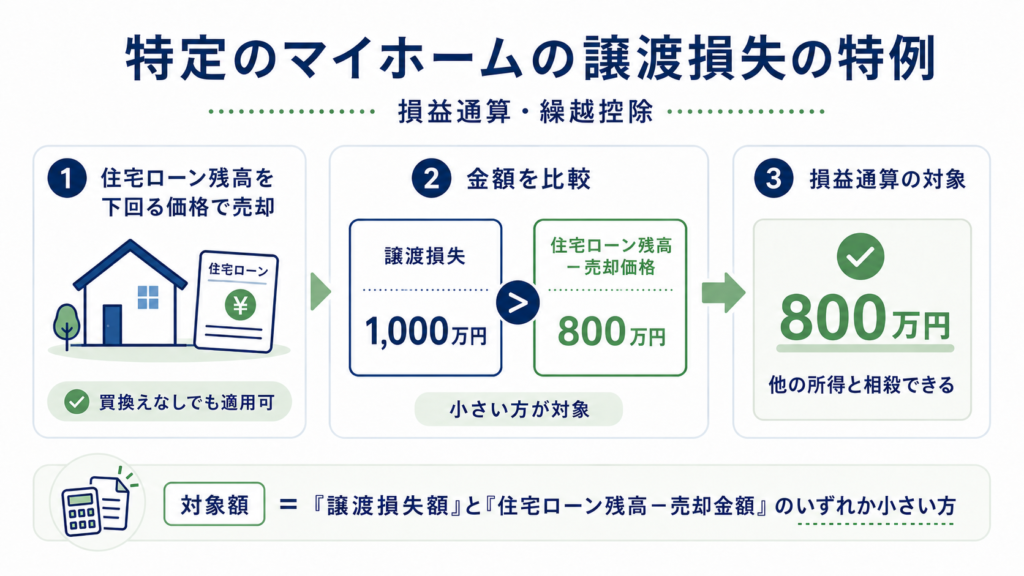

特例・控除5|特定のマイホームの譲渡損失の損益通算及び繰越控除の特例

特定のマイホームの譲渡損失の損益通算および繰越控除の特例は、住宅ローン残高を下回る価格で自宅を売却した場合に、譲渡損失を他の所得と相殺できる制度です。買い換えを伴わなくても適用できる点が特徴で、賃貸物件への引っ越しを予定している人でも活用しやすくなっています。

損益通算の対象となる金額は、譲渡損失額と「住宅ローン残高−売却金額」のいずれか小さい方です。

たとえば譲渡損失が1,000万円、「住宅ローン残債ー売却金額」が800万円だった場合、800万円が損益通算の対象となります。

| 適用条件 |

| ・売却した家がマイホーム(居住用財産)であること ・売却年の1月1日時点で所有期間が5年を超えていること ・売却した自宅から転居したのは3年前の年の1月2日以後であること ・売却契約日の前日時点で、返済期間10年以上の住宅ローン残高があること ・売却金額が住宅ローン残高を下回っていること ・合計所得金額が3,000万円以下であること |

※参照:国税庁「No.3390 住宅ローンが残っているマイホームを売却して譲渡損失が生じたとき(特定のマイホームの譲渡損失の損益通算及び繰越控除の特例)」

不動産売却時の税金に関する4つの注意点

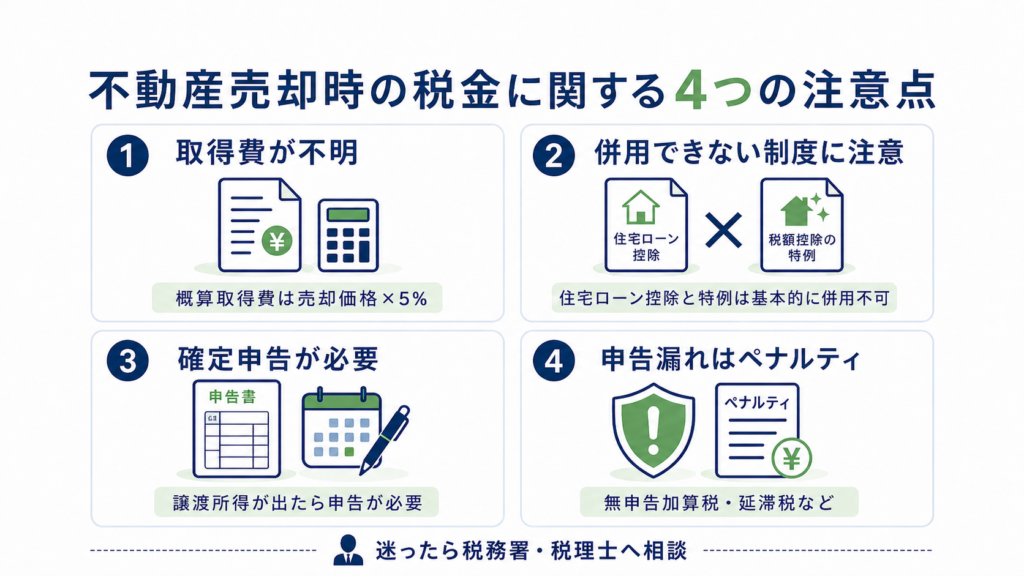

不動産売却時にかかる税金の計算や特例・控除を適用する際には、以下4つの点に注意しながら手続きを進めましょう。

- 注意点①取得費が不明の場合は概算で計算される

- 注意点②住宅ローン控除とその他の特例・控除は併用できない

- 注意点③譲渡所得が発生した場合は確定申告が必要

- 注意点④税金の申告が漏れた場合はペナルティがある

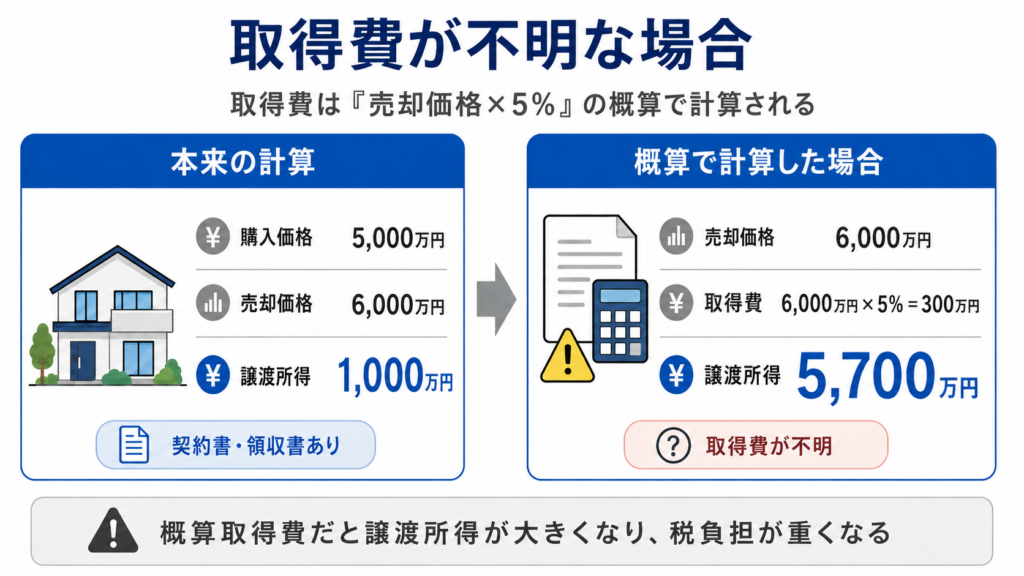

注意点①取得費が不明の場合は概算で計算される

購入時の契約書や領収書が手元にない場合、取得費は「売却価格×5%」という概算で計算されます。概算で計算してしまうと、実際の購入価格よりも大幅に低い金額で取得費が算定され、税負担が重くなることがあるので注意が必要です。

たとえば5,000万円で購入した自宅を6,000万円で売却した場合、本来なら譲渡所得は1,000万円程度で済みます。概算で取得費を算出すると「6,000万円−(6,000万円×5%)=5,700万円」が譲渡所得となり、譲渡所得が大幅に増えてしまいます。

古い物件や相続で取得した不動産ほど書類が失われがちなため、購入時の契約書・領収書などは売却時まで保管しておきましょう。

注意点②住宅ローン控除とその他の特例・控除は併用できない

住み替えで新居を購入する場合、自宅売却時の特例と住宅ローン控除は基本的に併用できない仕組みになっています。住宅ローン控除の適用要件として「居住開始年の前後2年間に3,000万円の特別控除や買換え特例などを利用していないこと」が定められているからです。

※参照:国税庁HP「No.1211-1 住宅の新築等をし、令和4年以降に居住の用に供した場合(住宅借入金等特別控除)」

3,000万円の特別控除で売却時の譲渡所得税をゼロにしても、新居のローン控除(年間最大35万円程度の減税を13年間)が使えなくなり、トータルで損をする可能性があります。

売却益が小さい場合は住宅ローン控除を優先する方が有利になるケースも多いため、節税効果を比べたうえでメリットが大きい方を選択しましょう。

注意点③譲渡所得が発生した場合は確定申告が必要

不動産売却で譲渡所得が発生した場合、給与所得者であっても確定申告が必要となります。会社の年末調整では譲渡所得を処理できないため、税務署への申告をする必要があるからです。

さらに、特別控除を適用した結果として課税譲渡所得がゼロになるケースでも、特例を利用するためには確定申告が必須です。

確定申告は、不動産を売却した年の翌年2月16日〜3月15日に行う必要があります。自力での申告が難しい場合は、税務署や税理士に相談しながら手続きを進めましょう。

注意点④税金の申告が漏れた場合はペナルティがある

確定申告を期限内に行わなかったり、申告した税額に誤りがあったりした場合、本来の納税額に加えて追徴課税が発生します。主な追徴課税の種類と税率は以下のとおりです。

| 追徴課税の種類 | 詳細 |

| 無申告加算税 | 本来の納税額に対して15〜30%が納税額に上乗せされる |

| 延滞税 | 法定納期限の翌日から納付日までの日数に応じて年最大14.6%が税金が課される |

| 過少申告加算税 | 申告税額が実際より少なかった場合、不足額の10〜15%が納税額に追加される |

| 重加算税 | 意図的な隠蔽・仮装と判断された場合、最大40%が納税額に上乗せされる |

特に不動産売却は大きな金額が動くため、納付期限までに正確な金額を申告しましょう。

不動産売却時の税金に関するQ&A

こちらでは、不動産売却時の税金に関する以下4つの質問をQ&A形式で回答します。

- Q1.税金がかからない場合は確定申告は不要?

- Q2.不動産売却時にかかる税金以外の費用は?

- Q3.税金の支払いタイミングはいつ?

- Q4.税金計算に使えるツールはある?

Q1.税金がかからない場合は確定申告は不要?

A.譲渡所得がゼロやマイナス場合や一定金額以下の場合は、原則として確定申告は不要です。

給与所得者で、給与所得以外の所得(副業収入など)と譲渡所得の合計額が20万円以下であれば確定申告は不要です。

ただし、3,000万円特別控除や軽減税率の特例を使って税額を減らす場合は、特例の適用条件として確定申告が必須となります。また、譲渡損失による損益通算や繰越控除を利用する際にも確定申告は必要です。

Q2.不動産売却時にかかる税金以外の費用は?

A.税金以外にも、売却金額の3〜5%程度の諸費用が発生することが多いです。

不動産売却時にかかる主な費用は、以下のとおりです。

| 項目 | 金額の目安 |

| 仲介手数料 | 売却価格×3%+6万円+消費税(売買金額が400万円超の場合の上限) |

| 司法書士報酬 | 1万5,000円〜3万円程度(抵当権抹消登記の場合) |

| ローン一括返済の手数料 | 5,000円〜5万円程度(金融機関により異なる) |

| 測量費用 | 30万〜80万円程度(土地境界確定が必要な場合) |

たとえば5,000万円で自宅を売却すると、仲介手数料だけで171万6,000円(税込)かかります。余裕を持って支払いができるよう、事前に費用の合計額を見積もっておきましょう。

Q3.税金の支払いタイミングはいつ?

A.税金の種類によって支払いのタイミングが異なります。

税金の種類ごとの支払い時期は、下表のとおりです。

| 税金の種類 | 支払い時期 |

| 印紙税 | 売買契約締結時に収入印紙を契約書へ貼付 |

| 登録免許税 | 引き渡し時の登記申請にあわせて納付 |

| 所得税・復興特別所得税 | 売却年の翌年2月16日〜3月15日の確定申告期間中 |

| 住民税 | 売却年の翌年6月以降、通知書に従い4期に分けて納付(給与天引きも可) |

Q4.税金計算に使えるツールはある?

A.国税庁や民間サービスが提供する無料ツールで、不動産売却にかかる税金が計算できます。

不動産の税金計算に使えるツールは、以下のとおりです。

| ツール名 | 提供元 | 特徴 |

| 確定申告書等作成コーナー | 国税庁 | 譲渡所得の内訳書から確定申告書まで自動作成でき、e-Tax電子申告にも対応 |

| 不動産売却税金シミュレーション | すまいステップ | 個人情報入力なしで売却価格・取得費を入れるだけで概算税額が算出される |

| 譲渡所得税シミュレーター | smlt.jp | 譲渡所得税に加え、減価償却費・印紙税・登録免許税まで個別に計算可能 |

ツールはあくまで簡易計算のため、相続物件や買換え特例など複雑な不動産売却の場合は税理士へ相談するのがおすすめです。

まとめ

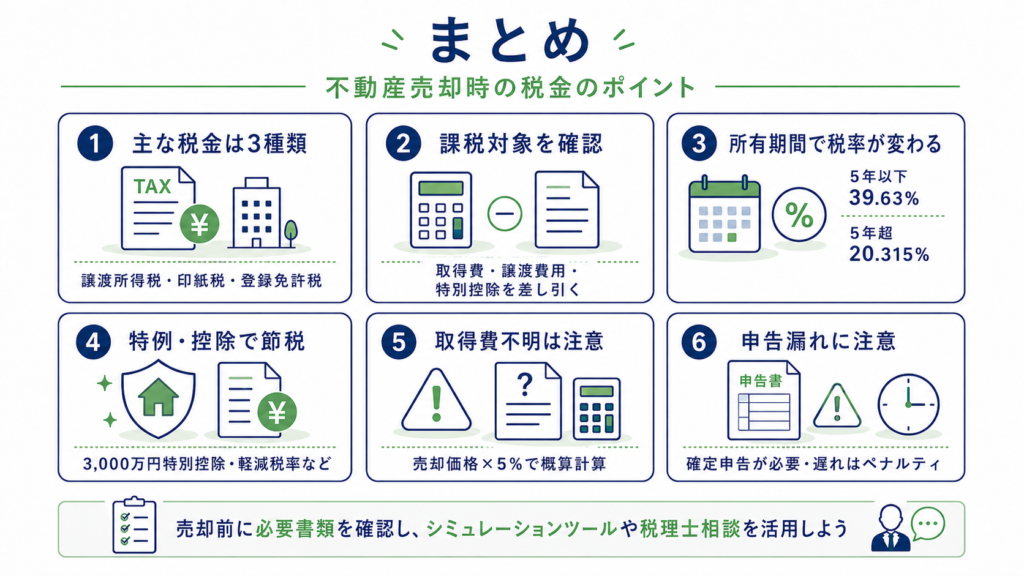

本記事では、不動産売却時にかかる税金の種類や計算方法、節税に使える特例・控除について解説しました。

- 不動産売却時には、主に譲渡所得税・印紙税・登録免許税がかかる

- 譲渡所得税は売却価格ではなく、取得費・譲渡費用・特別控除を差し引いた課税譲渡所得に対して課税される

- 所有期間が5年以下なら税率は39.63%、5年超なら20.315%となり、売却時期によって税負担が大きく変わる

- 自宅の売却では、3,000万円特別控除や10年超所有軽減税率などを使うことで、税額を大きく抑えられる可能性がある

- 取得費が不明な場合は売却価格の5%で計算されるため、購入時の契約書や領収書は確認しておく

- 譲渡所得が出た場合や特例・控除を使う場合は、売却翌年の確定申告が必要になる申告漏れや納税遅れがあると、無申告加算税や延滞税などのペナルティが発生する

不動産売却時の税金は、売却価格・所有期間・利用できる特例などによって大きく変わります。税額を正確に把握するためにも、売却前に必要書類をそろえ、シミュレーションツールや税理士への相談を活用しながら税額を把握しましょう。