子どもの進学先によって必要な教育資金は大きく異なり、大学まで全て国公立の場合と全て私立の場合では、1,000万円以上の金額差が生じます。

| 進学パターン | 教育費総額の目安 |

| 幼稚園〜大学まですべて国公立(自宅通学) | 約1,138.5万円 |

| 幼稚園〜高校まで公立/大学のみ私立文系(自宅通学) | 約1,323.8万円 |

| 幼稚園〜中学まで公立/高校は私立/大学は私立文系(自宅通学) | 約1,497.5万円 |

| 幼稚園〜高校まで私立/大学は私立理系(自宅通学) | 約2,824.7万円 |

データ参照:文部科学省「令和5年度子供の学習費調査結果のポイント p.2」、公益財団法人生命保険文化センター「大学生にかかる教育費はどれくらい?」

教育資金の貯め方としては「預金」「学資保険」「積立投資」などがありますが、それぞれ長所・短所があるため、自身の状況に合わせて適切な方法を選択する必要があります。

本記事では、教育資金に関する基礎知識を押さえたうえで適切な貯め方を選択するために、以下の内容について解説します。

| ・大学卒業までに必要な教育資金の総額と月額 ・おすすめの教育資金の貯め方7選 ・教育資金を計画的に準備するコツ ・教育資金が不足した場合の解決策 ・教育資金を貯める際の注意点 |

教育資金はいくら必要?大学卒業までの総額と毎月の必要額の目安

教育費は進路の選択によって大きく変わるため、まず全体像を数字で把握しておくことが重要です。こちらでは進学パターン別の総額と、毎月の必要額の目安について解説します。

幼稚園〜大学卒業までにかかる費用の目安

文部科学省の調べによると、幼稚園〜高校卒業までにかかる教育費の目安は以下のとおりです。

| 区分 | 公立 | 私立 |

| 幼稚園(3年間) | 約53.2万円 | 約103.8万円 |

| 小学校(6年間) | 約219.7万円 | 約1,045.7万円 |

| 中学校(3年間) | 約162.6万円 | 約467.1万円 |

| 高等学校・全日制(3年間) | 約178.4万円 | 約352.1万円 |

データ参照:文部科学省「令和5年度子供の学習費調査結果のポイント p.2」

また、公益財団法人生命保険文化センターの調べによると、大学入学〜卒業までにかかる合計費用は以下のとおりです。

| 区分 | 自宅通学 | 下宿通学 |

| 国立(4年間) | 約524.6万円 | 約800.9万円 |

| 私立文系(4年間) | 約709.9万円 | 約997.4万円 |

| 私立理系(4年間) | 約856.0万円 | 約1143.5万円 |

| 私立医歯系(6年間) | 約2509.2万円 | 約2923.1万円 |

データ参照:公益財団法人生命保険文化センター「大学生にかかる教育費はどれくらい?」

毎月の必要額の目安

前述したデータをもとに、いくつかの進学パターンにおける毎月の必要額(0〜22歳まで)の目安を算出しました。

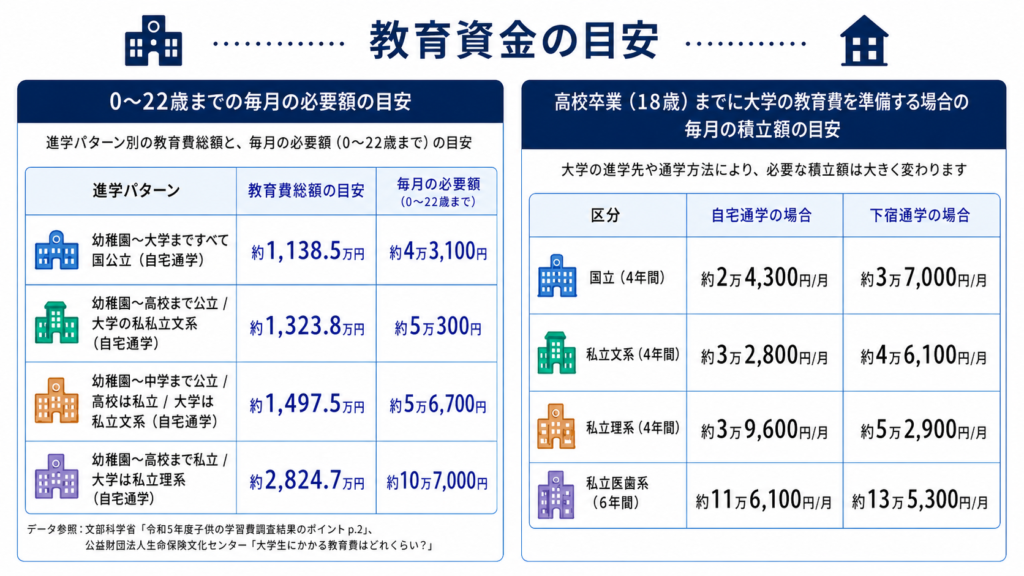

| 進学パターン | 教育費総額の目安 | 毎月の必要額(0~22歳まで) |

| 幼稚園〜大学まですべて国公立(自宅通学) | 約1,138.5万円 | 約4万3,100円 |

| 幼稚園〜高校まで公立/大学のみ私立文系(自宅通学) | 約1,323.8万円 | 約5万300円 |

| 幼稚園〜中学まで公立/高校は私立/大学は私立文系(自宅通学) | 約1,497.5万円 | 約5万6,700円 |

| 幼稚園〜高校まで私立/大学は私立理系(自宅通学) | 約2,824.7万円 | 約10万7,000円 |

データ参照:文部科学省「令和5年度子供の学習費調査結果のポイント p.2」、公益財団法人生命保険文化センター「大学生にかかる教育費はどれくらい?」

「高校卒業(18歳)までに大学の教育費を準備しよう」と考えた場合、毎月の積立額の目安は以下のとおりです。

| 区分 | 自宅通学の場合 | 下宿通学の場合 |

| 国立(4年間) | 約2万4,300円/月 | 約3万7,000円/月 |

| 私立文系(4年間) | 約3万2,800円/月 | 約4万6,100円/月 |

| 私立理系(4年間) | 約3万9,600円/月 | 約5万2,900円/月 |

| 私立医歯系(6年間) | 約11万6,100円/月 | 約13万5,300円/月 |

「私立大学への進学」「下宿先からの大学通学」といった要素が重なると、必要な教育費用は大きく増えます。直前になって焦らないように、早い段階から教育資金の準備を進めましょう。

教育資金はどう準備すればよい?おすすめの貯め方7選

教育資金を準備する際には、以下7つの方法の中から自分に合ったものを選ぶのがおすすめです。

- 貯め方①銀行預金・積立定期で安全に備える

- 貯め方②学資保険で進学時期に合わせて受け取る

- 貯め方③児童手当を積み立てる

- 貯め方④勤務先の財形貯蓄を活用する

- 貯め方⑤終身保険・低解約返戻金型終身保険で備える

- 貯め方⑥個人年金保険を教育費の準備に使う

- 貯め方⑦投資信託・新NISAで長期運用する

それぞれのメリット・デメリットやおすすめの人を整理して解説します。

貯め方①銀行預金・積立定期で安全に備える

| メリット | デメリット |

| ・元本割れのリスクがなく安全いつでも引き出せる ・自動積立で仕組み化しやすい ・口座開設のハードルが低く手軽に始められる | ・低金利のため利息はほぼ期待できない ・インフレ時に資産価値が目減りする ・普通預金は使い込んでしまうリスクがある |

教育資金を準備するうえで、気軽に取り組みやすい方法が銀行預金です。普通預金はいつでも出し入れが可能で投資のような元本割れのリスクがありませんが、お金の使い込みのリスクがあるので、教育費専用の口座を別途開設するのがおすすめです。

定期預金は一定期間引き出しができない分、普通預金より金利がやや高く設定されているのに加え、お金を使い込んでしまうリスクを減らせます。

毎月自動的に一定額を積み立てる「自動積立定期預金」を活用すれば、入金を意識しなくても貯蓄が可能です。

ただし、2026年現在の低金利環境では利息収入はあまり期待できず、物価上昇が続く局面では預貯金の価値が目減りするインフレリスクを回避できません。

安全・確実に教育資金を貯めるための手段と位置づけ、別の貯蓄方法と組み合わせるのがおすすめです。

| こんな人におすすめ |

| ・投資や保険に抵抗があり、まずは確実に貯めたい人 ・教育資金の準備をこれから始めたばかりの人 ・急な出費に備えて、いつでも引き出せる資金を確保しておきたい人 |

貯め方②学資保険で進学時期に合わせて受け取る

| メリット | デメリット |

| ・契約時に決めたタイミングでお金を受け取れる ・契約者に万一のことがあっても保険金を受け取れる ・生命保険料控除で税負担を軽減できる | ・途中解約すると元本割れになりやすい ・加入できる子どもの年齢に上限がある ・保険料の変更や資金の引き出しに柔軟性がない |

学資保険とは、子どもの教育資金を準備することを目的とした貯蓄型の保険商品です。契約時に設定した進学のタイミング(中学・高校・大学など)で満期保険金や祝金を受け取れます。

多くの商品には「保険料払込免除特約」が付帯しており、契約者が死亡・高度障害状態になった場合、以降の保険料が免除されながら保険金の受け取りが可能です。支払った保険料は生命保険料控除の対象となるため、所得税・住民税の軽減効果も期待できます。

一方で、保険料払込期間中に途中解約すると元本割れが生じやすく、資金を柔軟に引き出せない点に注意が必要です。加入できる子どもの年齢には上限があり、多くの商品では6〜7歳ごろが申込の区切りとなるため、検討するなら早めに保険会社へ相談しましょう。

| こんな人におすすめ |

| ・子どもの進学時期に合わせて確実に資金を受け取りたい人 ・万が一の際にも教育資金を受け取れるようにしたい人 ・節税効果も得ながら教育資金を準備したい人 |

貯め方③児童手当を積み立てる

| メリット | デメリット |

| ・家計への負担なしに積み立てられる ・0歳から始められ積立期間を最大限に確保できる ・約200~240万円を積み上げられる | ・受給額が決まっており、自分で積立額を増やせない ・制度改正によって支給額や条件が変わる可能性がある ・生活費口座と混在させると使い込みのリスクがある |

国から支給される児童手当を預金口座に積み立て続ければ、子どもの大学進学までにまとまった教育資金を準備できます。

児童手当は2024年10月の制度改正以降、支給期間が高校生年代(18歳に達する日以後の最初の3月31日)まで延長され、両親の所得制限も撤廃されました。

▼児童手当の支給金額

| 児童の年齢 | 支給額(1人あたり月額) |

| 3歳未満 | 1万5,000円(第3子以降は3万円) |

| 3歳〜高校生年代 | 1万円(第3子以降は3万円) |

0歳から18歳まで全額を貯蓄し続けた場合、一人当たりの支給金額は約200〜240万円になります(第一子・第二子)。生活費口座と教育費専用口座を分けて児童手当を預金すれば「いつの間にかお金が消えていた」という事態を回避できます。

| こんな人におすすめ |

| ・児童手当を使わずに生活費を賄える人 ・教育資金の準備を手間なくシンプルに始めたい人 ・リスクを取らずに確実に教育資金を積み上げたい人 |

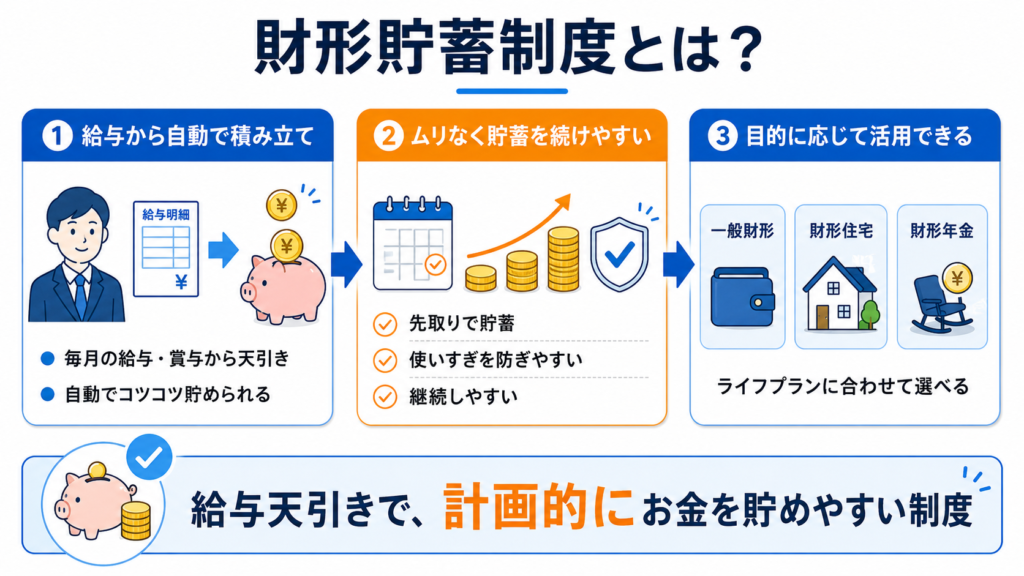

貯め方④勤務先の財形貯蓄を活用する

| メリット | デメリット |

| ・給与天引きで強制的に積み立てられる ・途中解約しても元本割れが発生しない ・普通預金よりも金利がやや高い傾向がある | ・勤務先が制度を導入していないと利用できない ・教育資金に使えるのは一般財形のみに限られる ・部分的な引き出しを行うには一定の条件や期間がある |

財形貯蓄とは、勤務先の給与から天引きで積み立てる貯蓄の仕組みで、制度を導入している企業に勤めている場合のみ利用できます。給与受取前に自動的に差し引かれるため「気づいたら手元にお金残っていない」という事態になりにくく、貯蓄が苦手な人におすすめです。

財形貯蓄には一般・住宅・年金の3種類がありますが、教育資金の準備を目的とする場合は用途が自由な一般財形を選択しましょう。

※住宅財形・年金財形は使用目的が限定されており、原則として学費には充当できません。

途中解約でも元本割れが発生しないため、万が一まとまった資金が必要になった際にも対応しやすい点もメリットです。

ただし、資産を大きく増やす効果は期待できないため、インフレへの対応という観点では積み立て投資などと組み合わせるのがおすすめです。

| こんな人におすすめ |

| ・貯蓄が苦手で、意識せずに積み立てられる仕組みを作りたい人 ・勤務先が財形貯蓄制度を導入しており、手軽に始めたい人 ・元本を確実に守りながらコツコツ積み上げたい人 |

貯め方⑤終身保険・低解約返戻金型終身保険で備える

| メリット | デメリット |

| ・死亡保障を確保しながら教育資金を準備できる ・払込完了後は払込保険料総額を上回る解約返戻金を受け取れるケースがある ・通常の終身保険より保険料が割安に抑えられる(低解約返戻金型) | ・払込期間中に解約すると返戻率が約60〜70%まで下がる ・学資保険と比べて商品の仕組みが複雑でわかりにくい ・資金が必要になる時期と払込完了時期を綿密に合わせる必要がある |

終身保険を教育資金の準備に活用することで、死亡保障を確保しながら解約返戻金を学費に充てられます。

「低解約返戻金型終身保険」は、保険料払込期間中の解約返戻金を終身保険より低く設定する(返戻率60〜70%程度)代わりに、月々の保険料が割安になる保険商品です。

※保険料払込期間とは:保険契約を継続させるために保険料を払い続ける必要のある期間のことです。

低解約返戻金型終身保険の払込完了後は、解約返戻金が払い込んだ保険料総額を上回る金額になる商品が多く、返戻率の観点から学資保険よりお得なケースもあります。

終身保険の保険料払込期間の終了時期を高校卒業前に合わせておけば、大学資金が必要になるタイミングで一定額を確保できます。大学費用を別の手段でカバーできた場合は解約せずに運用を継続することで、老後の備えや万一の死亡保障として活用することも可能です。

| こんな人におすすめ |

| ・死亡保障と教育資金の準備を一つの手段でまとめたい人 ・払込期間中に解約する予定がなく、長期で運用できる人 ・教育資金として使わなかった場合に老後資金へ転用したい人 |

貯め方⑥個人年金保険を教育費の準備に使う

| メリット | デメリット |

| ・受取開始年齢を子どもの進学時期に合わせて設定できる ・保障が薄い分、貯蓄効率が高い傾向にある ・生命保険料控除の対象となり節税効果が得られる | ・契約者が死亡した場合の受取額が積立相当額にとどまる ・途中解約すると元本割れになるリスクがある ・本来は老後資金向けの商品のため教育資金との相性を見極める必要がある |

個人年金保険は、老後の生活資金を積み立てることを目的に設計された保険商品です。しかし、年金受取開始年齢を子どもが18歳になる時期に設定したり、教育資金が必要なタイミングで解約すれば大学資金の準備方法として活用できます。

学資保険と異なり、払込期間中に契約者が死亡した場合は支払った保険料相当の保険金しか受け取れません。一方で、支払った保険料のうち貯蓄に回る割合が大きいため、学資保険より貯蓄効率は高めです。

保険料払込に対して生命保険料控除を適用できるため、節税メリットもあります。万が一の備えは別の生命保険でカバーしたうえで、教育資金の貯蓄手段の一つとして活用するのがおすすめです。

| こんな人におすすめ |

| ・死亡保障は別途の保険で確保しており、純粋な貯蓄効率を重視したい人 ・節税効果を得ながら教育資金を積み立てたい人 ・子どもの進学時期に合わせて受取タイミングを設計したい人 |

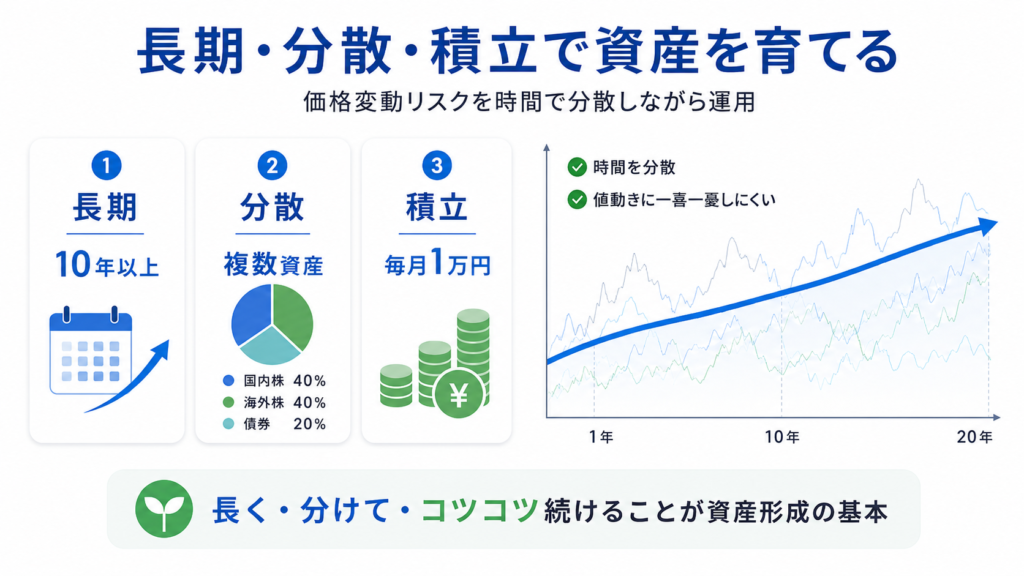

貯め方⑦投資信託・新NISAで長期運用する

| メリット | デメリット |

| ・運用益・売却益が非課税になる(NISA口座) ・インフレに対応しながら資産を育てられる ・少額から積立を始められる | ・市場の下落局面では元本割れのリスクがある ・教育資金が必要な時期と相場の状況が合わない場合がある ・元本保証がなく投資初心者には心理的な負担になりやすい |

投資信託を新NISAのつみたて投資枠で毎月積み立てることで、インフレに対応しながら教育資金の準備を進められます。投資で得た利益には20.315%の税金がかかりますが、NISA口座を活用することで売却益・分配金が非課税となり、同じ運用成果でも手元に残る金額が増えます。

長期・分散・積立を組み合わせた運用であれば、価格変動リスクを時間で分散しながら資産を育てることが可能です。

注意すべき点は、教育資金が必要なタイミングで市場が下落局面にある場合、元本割れのリスクがあることです。大学入学の2〜3年前から段階的に現金化を進める計画を立てておくことで、元本割れのリスクをカバーしやすくなります。

預貯金や保険で確実に準備する部分と投資で育てる部分を分けて考え、バランスよく教育資金を貯めるのがおすすめです。

| こんな人におすすめ |

| ・子どもがまだ小さく10年以上の長期運用期間を確保できる人 ・インフレに備えながら教育資金を増やしたい人 ・預貯金や保険と組み合わせてリスクを分散しながら運用したい人 |

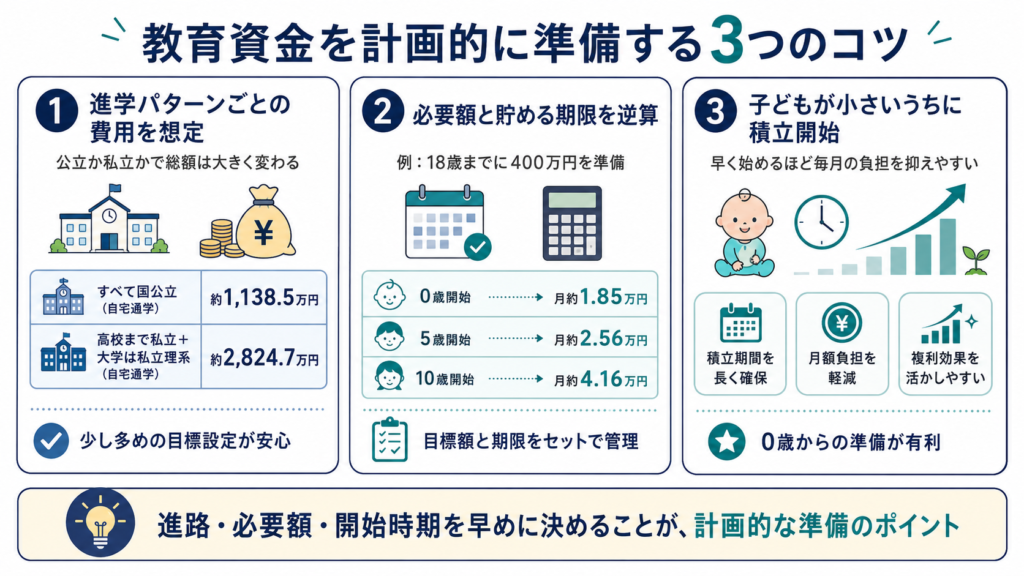

教育資金を計画的に準備する3つのコツ

やみくもに教育資金を貯めても、途中で方向性を見失ったり、タイミングを逃したりする恐れがあります。以下3つのコツを意識することで、計画的に教育資金を準備できます。

- コツ①進学パターンごとの費用を想定する

- コツ②必要額と貯める期限を逆算する

- コツ③子どもが小さいうちに積立を始める

コツ①進学パターンごとの費用を想定する

教育費の総額は、進む学校が公立か私立かによって大きく変わります。たとえば、大学まで全て国公立という場合と大学まで全て私立に進む場合では、必要な総額に1,000万円単位の差が生じます。

| 進学パターン | 総額 |

| 幼稚園〜大学まですべて国公立(自宅通学) | 約1,138.5万円 |

| 幼稚園〜高校まで私立/大学は私立理系(自宅通学) | 約2,824.7万円 |

データ参照:文部科学省「令和5年度子供の学習費調査結果のポイント p.2」、公益財団法人生命保険文化センター「大学生にかかる教育費はどれくらい?」

子どもが幼いうちから「どんな進路をたどらせたいか」を家族で話し合い、方向性を共有しておくと資金計画の精度が高まるのでおすすめです。また、子どもが想定よりも費用が高い進路を希望するケースもあるため、少し多めの目標額を設定しておくと安心です。

コツ②必要額と貯蓄期限を逆算する

進路のイメージが固まったら、次に「いつまでにいくら必要か」を算出しましょう。たとえば18歳での大学入学時に400万円を準備する場合、子どもの現在の年齢から逆算すると月々の積立額が明確になります。

▼18歳での大学入学時に400万円を準備する場合

| 教育資金を準備し始める年齢 | 積立額 |

| 0歳(積立期間18年) | 約1万8,500円/月 |

| 5歳(積立期間13年) | 約2万5,600円/月 |

| 10歳(積立期間8年) | 約4万1,600円/月 |

目標額と期限をセットで書き出し、エクセルや家計簿アプリで毎月の進捗を確認できる状態にしておくと、目標が可視化されてモチベーションの維持に効果的です。高校や中学の入学時期にも一時的に費用がかさむ場合があるため、各進学タイミングでの支出予定を書き出しておけば、資金不足を事前に察知しやすくなります。

コツ③子どもが小さいうちに積立を始める

当然ですが積立期間が長くなるほど、毎月の積立負担が軽くなります。0歳時点からスタートすれば18年間の積立期間を確保できますが、10歳から始めると同じ目標を達成するために2倍以上の月額で積み立てなければなりません。

学資保険には子どもの年齢による加入上限があり、新NISAのつみたて投資枠も長期で運用できるほど複利効果を活かせます。子どもが生まれたタイミングで口座の開設や保険加入を検討し、積立の準備を整えておくのがおすすめです。

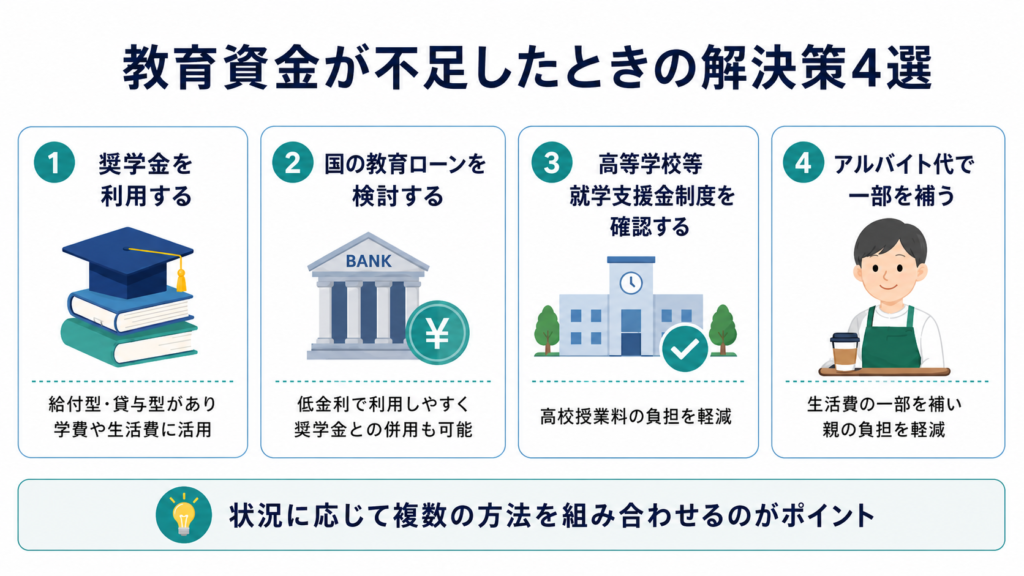

教育資金が不足したときにはどうすればよい?おすすめの解決策4選

どれだけ丁寧に計画を立てても、子どもの進路変更や予期せぬ出費によって資金が足りなくなるケースはあります。焦って消費者金融から高金利の借入をする前に、まず活用できる制度や選択肢を知っておくことが重要です。こちらでは、教育資金不足に陥った際の以下5つの解決策を紹介します。

- 解決策①奨学金を利用する

- 解決策②国の教育ローンを検討する

- 解決策③高等学校等就学支援金制度を確認する

- 解決策④アルバイト代で一部を補う

解決策①奨学金を利用する

| メリット | デメリット |

| ・在学中の家計負担を抑えながら進学できる ・給付型は返済不要で利用できる ・学費だけでなく生活費にも充当できる | ・貸与型は卒業後に返済義務が生じる ・給付型は所得や成績などの適用条件が厳しい ・貸与額が大きいと卒業後の返済負担が重くなる |

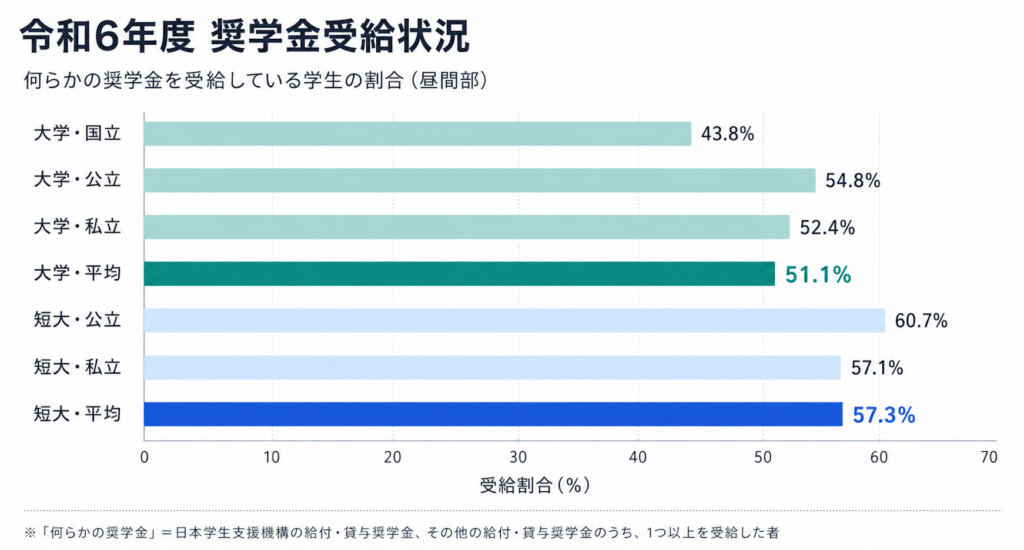

奨学金制度は、教育資金不足を解消する代表的な手段です。独立行政法人日本学生支援機構の調べによると、日本の大学生の約半数が何らかの奨学金を受給していることがわかりました。

データ出所:独立行政法人日本学生支援機構「令和6年度学生生活調査結果」

奨学金は、返済義務のない「給付型」と将来の返済が必要な「貸与型」に大別されます。

| 種類 | 返済義務 | 利子 | 適用条件 |

| 給付型 | なし | なし | 所得・成績などの要件が厳しい |

| 貸与型・第一種 | あり | なし | 給付型より条件が緩やか |

| 貸与型・第二種 | あり | あり | 比較的幅広い学生が対象 |

参照:独立行政法人日本学生支援機構「奨学金制度の種類と概要」

貸与型の奨学金を利用する場合、卒業後の返済が家計を圧迫するリスクが生じます。進学先が確定する前から奨学金制度の概要を把握しておき、卒業後の返済まで見据えたうえで利用を検討しましょう。

解決策②国の教育ローンを検討する

| メリット | デメリット |

| ・民間の教育ローンより低金利(固定金利)で借りられる ・借入上限が子ども1人につき350万円(条件により450万円) ・奨学金との併用が可能 | ・在学中から返済が始まる商品が多い ・借入額が大きいと家計の返済負担が長期化する ・審査があり必ず借入できるとは限らない |

日本政策金融公庫が提供する「教育一般貸付(国の教育ローン)」は、民間の教育ローンと比べて低めの金利で利用できる融資制度です。

| 金融機関 | 商品名 | 金利(固定) |

| 日本政策金融公庫 | 国の教育ローン | 年3.75% |

| みずほ銀行 | みずほ銀行教育ローン | 年6.25% |

| 中央労働金庫 | 教育ローン[証書貸付型](10年以内での借入) | 年4.150%(団体会員・組合員以外) |

※各行2026年6月時点の金利を参照

参照:日本政策金融公庫「教育一般貸付(国の教育ローン)」、みずほ銀行「教育ローン」、中央労働金庫「教育ローン[証書貸付型]」

借入上限は子ども1人につき350万円(一定要件を満たせば450万円まで)で、授業料・入学金のほか、教科書代・下宿の初期費用なども幅広く利用可能です。日本学生支援機構の奨学金との併用が認められているため、奨学金だけでは教育費用を賄いきれない状況などで活用できます。

解決策③高等学校等就学支援金制度を確認する

| メリット | デメリット |

| ・国公立や私立を問わず利用できる ・申請は学校を通じて行われ手続きがシンプル ・私立高校の授業料負担を大きく軽減できる | ・支援対象は授業料のみで入学金や教材費などは対象外 ・学校外費用には活用できない ・制度改正によって支給額や条件が変わる可能性がある |

高校在学中の授業料負担を軽くする国の制度が「高等学校等就学支援金制度」です。2025年4月の改正によって所得制限が撤廃され、全世帯が対象となりました。

▼高等学校等就学支援金制度の支給金額(日本国籍の方)

| 高校区分 | 支給上限額 |

| 公立高校(全日制等) | 年11万8,800円 |

| 国立高校(全日制等) | 年11万5200円 |

| 私立高校(全日制等) | 年45万7,000円 |

| 私立高校(通信制) | 年33万7200円 |

※学校種により異なります。

対象はあくまで授業料のみで、入学金・教材費・修学旅行費などは支援金の対象外となる点に注意しましょう。

解決策④アルバイト代で一部を補う

| メリット | デメリット |

| ・子どもが費用の一部を負担することで親の経済的負担を軽減できる ・子ども自身が金銭感覚や社会経験を養える ・生活費や食費など日常的な費用を補填できる | ・過度なアルバイトは学業の妨げになる ・収入が不安定で毎月の負担額を固定しにくい ・全額をアルバイトでまかなうことは難しい |

大学進学後に子ども自身がアルバイトをして、生活費や教育費の一部を負担するという方法も解決策の一つです。たとえば「家賃は仕送り・食費と光熱費はアルバイト収入」という役割分担をしておくことで、親の経済的な負担を軽くできます。

子どもがお金を稼ぐ体験を積むことで、社会に出た後の金銭感覚や人付き合いの経験が養われるというメリットもあります。ただし、過度なアルバイトが学業の妨げになっては本末転倒です。教育費の補完的な役割と位置づけ、学業との両立が可能な範囲でアルバイトしてもらうようにしましょう。

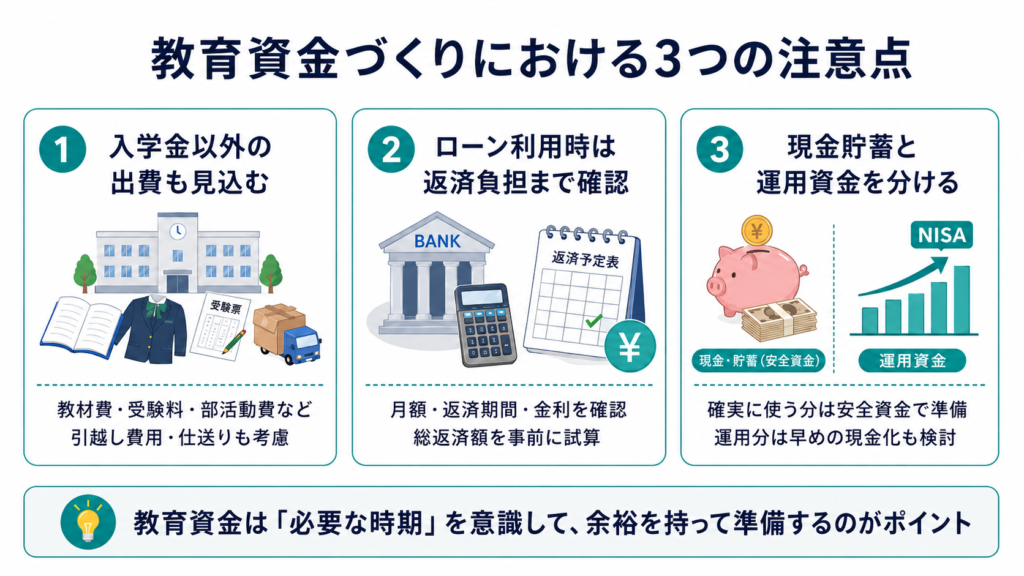

教育資金づくりで失敗しないための3つの注意点

教育資金づくりの計画段階での見落としや、借入時の誤算が後になって家計を圧迫するケースもあります。特に気をつけたい以下3つの注意点を押さえたうえで、教育資金を貯めていきましょう。

- 注意点①入学金以外の出費も見込んでおく

- 注意点②ローン利用時は返済負担まで確認する

- 注意点③現金貯蓄と運用資金を分けて考える

注意点①入学金以外の出費も見込んでおく

入学金・授業料だけを教育費として見積もると、想定外の出費が家計を逼迫する可能性があります。具体的には、以下のような費用が入学金・授業料以外に発生します。

| 費用の種類 | 具体例 |

| 学校用品の初期費用 | 教科書・制服・体育用品・通学用品など |

| 学校外活動費 | 塾・学習塾・習い事・家庭教師など |

| 部活動・課外活動費 | 遠征費・合宿費・ユニフォーム代など |

| 大学での自宅外通学費用 | 引越し費用・毎年の仕送り |

| 受験関連費用 | 受験料・交通費・宿泊費など |

前述した高等学校等就学支援金制度の導入などによって、教育費の負担は軽減されつつありますが、支援の対象はあくまで授業料に限られています。授業料以外の教材費・修学旅行費・部活動費などは自己負担のままです。

授業料以外の費用も計算し、やや多めの目標額を設定しておけば堅実に教育資金を準備できます。

注意点②ローン利用時は返済負担まで確認する

教育ローンや奨学金の貸与制度を利用すれば教育資金不足を補えますが、返済まで含めて利用を判断しないと家計が苦しくなる恐れがあります。

| 確認すべきポイント | 内容 |

| 月々の返済額と返済期間 | 家計に無理のない範囲かを具体的な数字で確認する |

| 他のローンとの重複時期 | 住宅ローン・自動車ローンなどの返済が重なる時期を把握する |

| 金利の種類 | 固定金利と変動金利の総返済額を確認する |

| 返済総額のシミュレーション | 利息も含めた総支払額を借入前に試算する |

奨学金の貸与型を利用した場合、子どもが大学を卒業したタイミングで返済がスタートします。教育ローンを組んだ場合は、子どもの在学中から利息分の返済が始まるケースも多いです。

お金を借りる前に返済シミュレーションを行い「返済しながらも生活が成り立つか」を確認しましょう。

注意点③現金貯蓄と運用資金を分けて考える

投資信託やNISAで教育資金を運用する場合「必要な金額のすべてを投資に頼る」という設計は危険です。教育資金には「必ず使う時期」が明確に存在するため、元本が確実に守られる手段と成長を狙う手段を分けて考える必要があります。

| 資金の種類 | 適した手段 | 特徴 |

| 絶対に失えない資金 | 銀行預金・学資保険・財形貯蓄など | 元本が保証され確実に受け取れる |

| 多少の変動に耐えられる資金 | 投資信託・新NISAなど | インフレに対応し、長期運用での成長も期待できる |

市場の急落が大学入学直前に重なると、投資で運用していた教育資金は元本割れした状態で換金せざるを得ないため、入学の2〜3年前から徐々に現金化しておくと安心です。

教育資金の貯め方に関するQ&A

こちらでは、教育資金の貯め方に関するよくある質問をQ&A形式で回答します。

- Q1.教育資金は積立投資と学資保険のどちらで準備すべき?

- Q2.子どもが2人、3人いる家庭の教育資金はいくら必要?

- Q3.教育資金を貯められないときは家計のどこを見直す?

Q1.教育資金は積立投資と学資保険のどちらで準備すべき?

A. どちらか一方を選ぶのではなく、役割を分担して両方を組み合わせるのがおすすめです。

学資保険と積立投資はそれぞれ異なる強みを持っており、どちらが優れているという単純な比較はできません。

| 比較項目 | 学資保険 | 積立投資(新NISA) |

| 元本保証 | ◯(途中解約を除く) | × |

| インフレ対応力 | × | ◯ |

| 資産が増える可能性 | × | ◯ |

| 万一の保障 | ◯ | × |

| 受け取りのタイミング | 契約時に設定したタイミング | 任意のタイミング |

学資保険は、あらかじめ決めたタイミングで確実に資金を受け取れます。親に万が一の事態が生じても保険料払込が免除され、給付金は予定どおり受け取れるので安心です。

一方、積立投資(新NISAのつみたて投資枠など)はインフレへの対応力が高く、長期運用による資産成長が期待できます。ただし、お金が必要な時期に元本割れをしてしまうというリスクを抱えています。

両者の特性を踏まえると「学資保険で最低限の進学資金を確保し、プラスアルファの部分を投資で育てる」という役割分担がおすすめです。

Q2.子どもが2人・3人いる家庭の教育資金はいくら必要?

A. 子ども1人あたりの必要額×人数が基本ですが、進学が重なる時期の家計への影響を事前に把握することも重要です。

高校まで国公立・大学のみ私立文系(自宅通学)という場合は、1人あたり約1,323.8万円が目安となるため、子どもの人数によって必要な総額は以下のとおりです。

| 子どもの人数 | 教育資金の目安総額 |

| 1人 | 約1,323.8万円 |

| 2人 | 約2,647.6万円 |

| 3人 | 約3,986.4万円 |

データ参照:文部科学省「令和5年度子供の学習費調査結果のポイント p.2」、公益財団法人生命保険文化センター「大学生にかかる教育費はどれくらい?」

ただし、兄弟姉妹が同じ年に進学のタイミングを迎えると、入学金・授業料が重なって大きな金額が一度に流出します。子どもの年齢が近い家庭は進学年を一覧に書き出し、出費が重複する年を事前に把握しておきましょう。

Q3.教育資金を貯められないときは家計のどこを見直す?

A. 効果が大きい固定費から着手し、次に支出額の大きい費目を見直すのがおすすめです。

毎月の収入から貯蓄・積立に回せる金額が少ない場合は、変動費を細かく削るよりも先に毎月の固定費の削減に取り組むのがおすすめです。

| 見直しの優先順位 | 費目の種類 | 具体的な見直し例 |

| 優先度:高 | 固定費 | スマートフォンを格安SIMへ乗り換える不要なサブスクを解約する家賃の安い家に引っ越す |

| 優先度:中 | 支出額の大きい変動費 | 食料品・日用品費の購入先や買い方を工夫する外食頻度を減らす |

| 優先度:低 | 日々の細かい支出 | コンビニでの買い物を減らす趣味娯楽費を絞る |

浮かせた金額は教育費専用口座へ自動振替することで、節約の成果がそのまま貯蓄へとつながります。

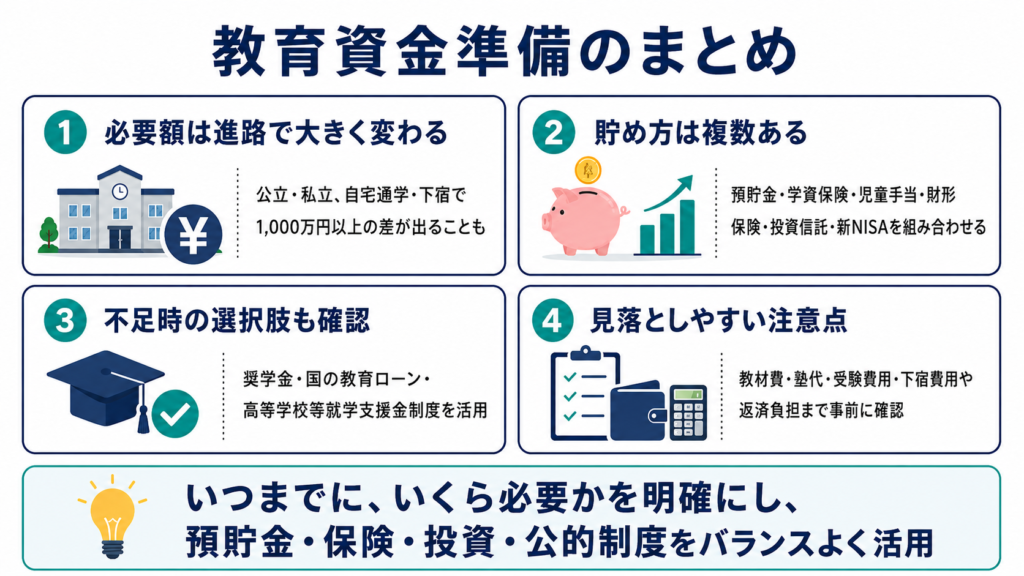

まとめ

本記事では、教育資金の必要額の目安やおすすめの貯め方、不足したときの解決策について解説しました。

- 幼稚園から大学卒業までにかかる教育費は、進学パターンによって1,000万円以上の差が出る場合がある

- 教育資金の貯め方には、銀行預金・学資保険・児童手当の積立・財形貯蓄・保険・投資信託などがある

- 元本を守りたい資金は預貯金や保険で備え、長期運用できる資金は新NISAや投資信託を活用するのがおすすめ

- 教育資金が不足した場合は、奨学金・国の教育ローン・高等学校等就学支援金制度などが利用できる

- 入学金や授業料だけでなく、教材費・塾代・受験費用・下宿費用なども見込んでおく必要がある

教育資金の貯め方に正解はなく、家庭の収入や子どもの年齢、希望する進路によって適した方法は異なります。まずは「いつまでに、いくら必要か」を明確にし、預貯金・保険・投資・公的制度をバランスよく組み合わせながら、無理のない範囲で準備を進めましょう。