「新NISAに興味があるけど、イマイチ仕組みがわからない」

「どの商品を選べばいいの?」

「初心者でも失敗しない方法は?」

このように感じたことはないでしょうか?

初心者が予備知識なしで投資を始めると、リスクが高すぎる金融商品を選んでしまい、大きな損失を生むおそれがあります。

実際、知識のないまま投資をはじめ、100万円以上の損失を出す投資初心者は少なくありません。

そうした失敗の大半は、地域・銘柄の分散など簡単なコツを掴めば回避できます。

この記事では、投資初心者におすすめの新NISA活用方法や、失敗しにくい商品の選び方について解説します。

投資初心者でも、新NISAの制度をフル活用して投資ができるようになるので、ぜひ最後までご一読ください。

なお、新NISAを始めるには、証券口座を開設する必要があります。

証券口座を開設するなら、現金プレゼントなどの開設特典がある「価格.com」がおすすめです。

ぜひ一度詳細をご覧ください。

>価格.comを見てみる

投資初心者におすすめな新NISAの特徴3選

2024年から始まった新NISAの大きな特徴は以下3点です。

特徴①:お得な非課税制度

特徴②:2つの投資枠

特徴③:旧NISAより使いやすい

特徴①:お得な非課税制度

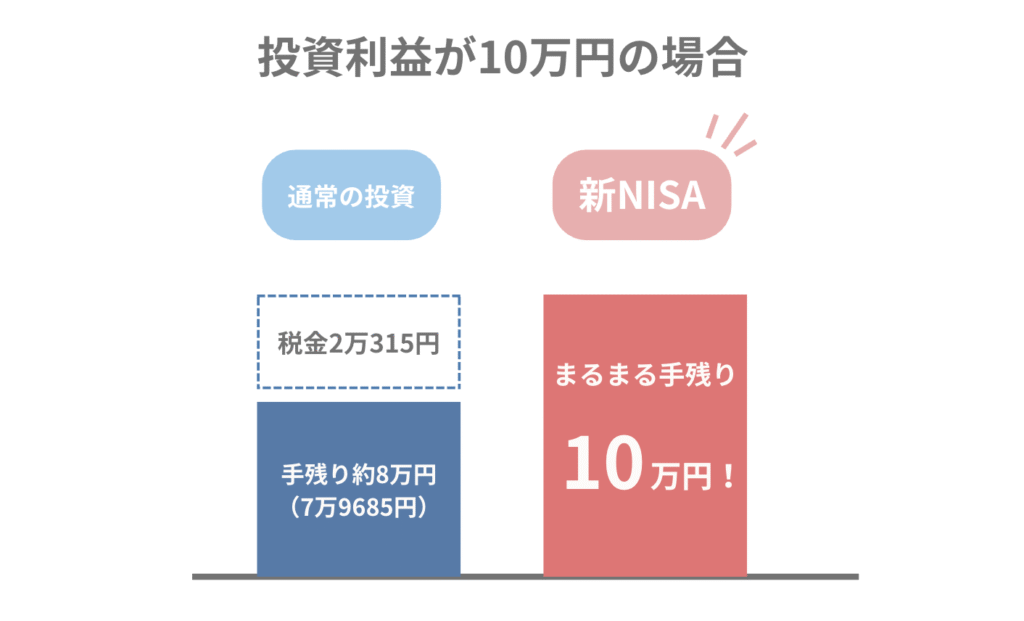

新NISAは、税制面でお得に投資ができる制度です。

通常の株式や投資信託で利益が出ると約20%の税金がかかりますが、新NISAを使えば税金が「ゼロ」になります。

例えば、株式投資で10万円の利益が出た場合、通常は約2万円が税金として利益から差し引かれます。

新NISAなら通常引かれる2万円を手元に残せるため、より多くの資産を手元に残せるのがメリットです。

わざわざ税金を支払いたい人以外は、新NISAを使った方が効率よく資産を増やせます。

特徴②:2つの投資枠

新NISAには「つみたて投資枠」と「成長投資枠」の2つの枠を使って投資を行います。

それぞれの特徴は以下のとおりです。

| 投資枠の種類 | 特徴 |

| つみたて投資枠 | 手数料が低い投資信託を中心に長期・分散投資ができる。 |

| 成長投資枠 | 投資信託に加えて、個別株やETFなどに一括・積立投資ができる。 |

個別株やETFはやや投資難易度があがるため、商品ラインナップが投資信託のみの「つみたて投資枠」から投資をスタートするのがおすすめです。

特徴③:旧NISAより使いやすい

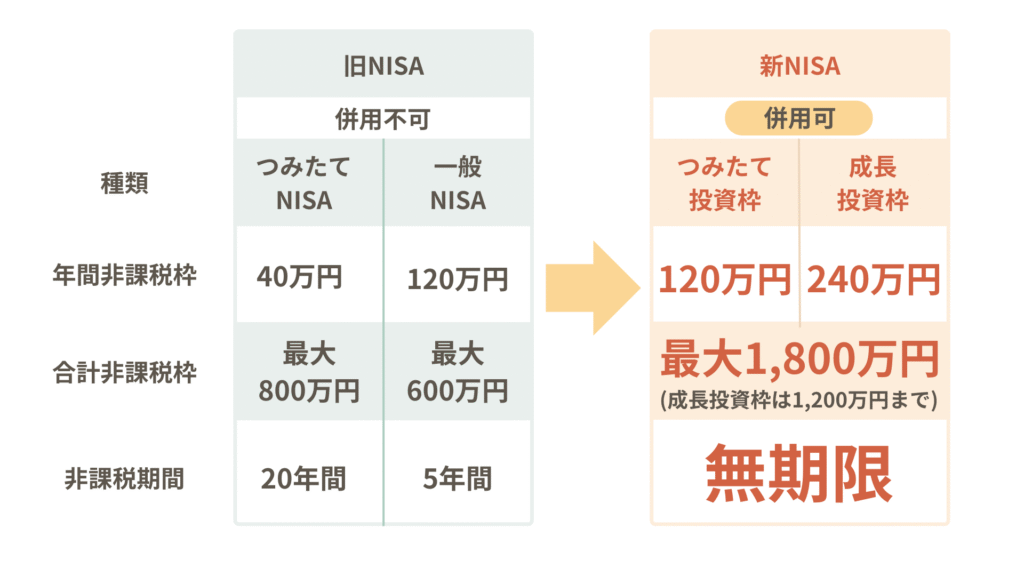

2024年から始まった新NISAは、旧NISAと比べて利便性が向上しました。

変更内容は以下のとおりです。

| 変更内容 | 詳細 |

| 非課税で投資できる金額が大きくなった | 最大600万円の非課税投資枠が1,800万円に増枠された。 |

| 非課税期間が無期限になった | 最長20年だった非課税投資期間が無期限になった。 |

| 制度が一体化された | 「一般NISA」「つみたてNISA」とわかれていた制度が「新NISA」のみになった。 |

旧来の制度と比べて、金銭的なメリットや使いやすさが明確に向上したといえます。

なぜ新NISAは初心者におすすめなのか

新NISAが投資初心者におすすめな理由は、少額から簡単かつ安全に投資を継続できるからです。

投資初心者にとって重要なのは「続けること」であり、新NISAには投資の継続をサポートする以下の仕組みが整っています。

| 投資の継続をサポートする仕組み | 詳細 |

| 少額積立 | 積立投資は月100円からで、まとまったお金がない人でも無理なく投資ができる。 |

| 自動積立 | 自動で積立投資を行う設定ができるので、投資商品を都度購入する手間がかからない。 |

また、つみたて投資枠であれば、選択できる金融商品は金融庁が厳選した信頼性の高い商品だけです。

リスクが極端に高い・手数料が高すぎる商品を選んでしまう心配はほぼありません。

以上の理由から、投資初心者に新NISAはおすすめの制度です。

新NISA初心者におすすめの3つの投資戦略

初心者におすすめの投資戦略は以下の3つです。

戦略① 積立投資から始める

戦略② 「つみたて投資枠」と「成長投資枠」を賢く使う

戦略③ 出口から逆算した投資配分を組む

それぞれについて解説します。

戦略① 積立投資から始める

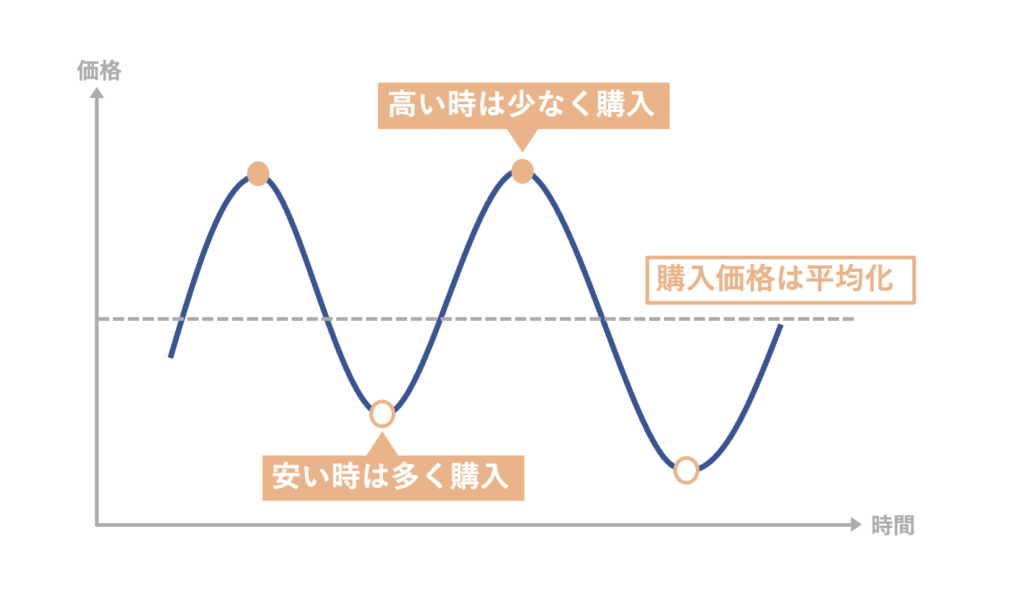

投資初心者におすすめなのは、積立投資でコツコツ運用していく方法です。

毎月定額の積立投資を続けることで、価格の高い時も安い時も平均して購入できる「ドルコスト平均法」を実践できるからです。

例えば、毎月1万円ずつ株式を買うとします。

株式市場が上がっている月は少ない株式しか買えませんが、下がっている月には多く購入可能です。

これを続けることで、購入価格が平準化され、高値づかみを避ける効果があります。

「まとまったお金がない」「相場の動きがわからない」と悩んでいる方でも、積立投資なら安心して投資をスタートできます。

戦略② 「つみたて投資枠」と「成長投資枠」を賢く使う

新NISAでは「つみたて投資枠」が年120万円、「成長投資枠」が年240万円、合計で年間360万円・生涯で1,800万円まで非課税で運用可能です。

この仕組みをうまく活用することで、自分のスタンスに合わせた投資ができます。

例えば、簡単・安全に投資をしたい方は「つみたて投資枠」で、前述した積立投資をおこなえます。

株式投資の知識を深めつつ運用をしたい方は、「成長投資枠」で知識が必要な個別株式やETFを購入可能です。

さらに、つみたて投資枠の「年120万円」の枠では物足りない方は、成長投資枠の「年240万円」の枠を使って積立投資ができます。

このように、非課税という大きな恩恵を受けながら、目的に応じた投資ができるのも新NISAのメリットです。

戦略③ 出口から逆算した投資配分を組む

投資では出口から逆算して、どの商品をどんな割合で買うかの「投資配分(ポートフォリオ)」を考えることが大切です。

「とりあえず人気商品に投資しよう」というスタンスでは、自分の投資目的からずれてしまう可能性があるからです。

例えば、30年後の老後資金を蓄えたい方であれば、短期で価格の上下動があっても、長期でプラスになりやすい米国株式のみの積立投資で問題ありません。

ですが、5年後の老後資金を増やしたい場合、米国株式のみでは少し危険です。

短期間の株式投資ではマイナスになるリスクが大きいからです。

そのため、価格の上下動が小さい債券などローリスクな金融商品も選択肢に入れる必要があります。

以上のように、自分自身の投資目的・期間から逆算することで、選ぶべき金融商品が変わります。

新NISA初心者にインデックス型投資信託がおすすめな3つの理由

投資信託とは、投資家から集めたお金を運用会社が運用し、成果を投資家に分配する金融商品です。

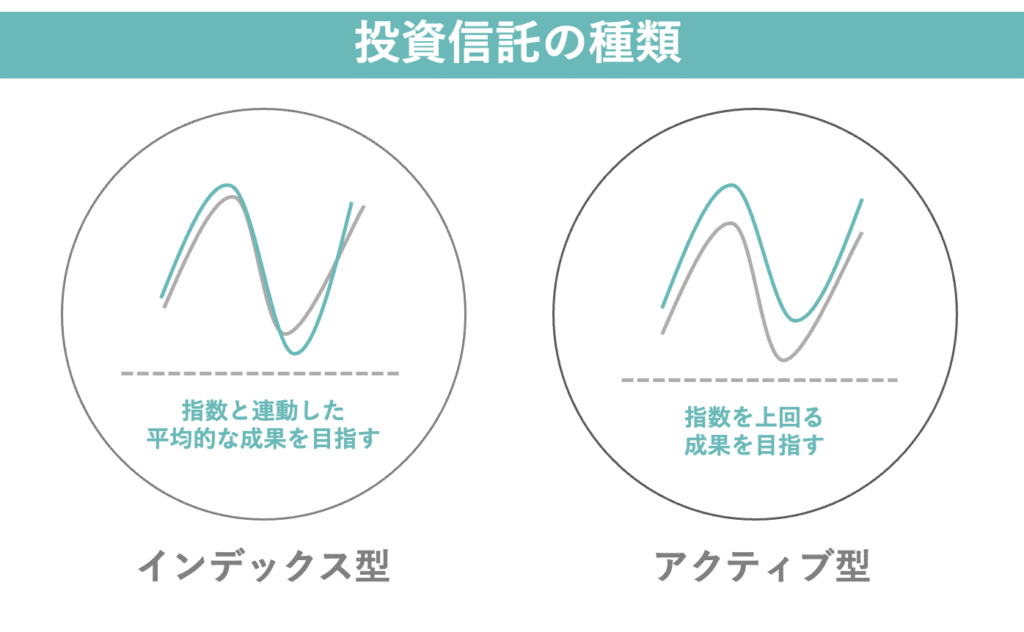

インデックス型投資信託は、「日経平均株価」や「S&P500」といった代表的な指数に連動する運用成果を目指す投資信託を指します。

インデックス型投資信託が初心者におすすめな理由は、以下の3つです。

理由①:個別の銘柄ではなく幅広い銘柄に投資ができる

理由②:運用にかかる手数料が安い

理由③:アクティブ型投資信託より運用成績が良い傾向にある

それぞれについて解説します。

理由①:個別の銘柄ではなく幅広い銘柄に投資ができる

インデックス型投資信託は、特定の企業だけでなく広い範囲の株式に分散投資しています。

これにより、個別銘柄に比べてリスクが分散され、安定した成長が期待できます。

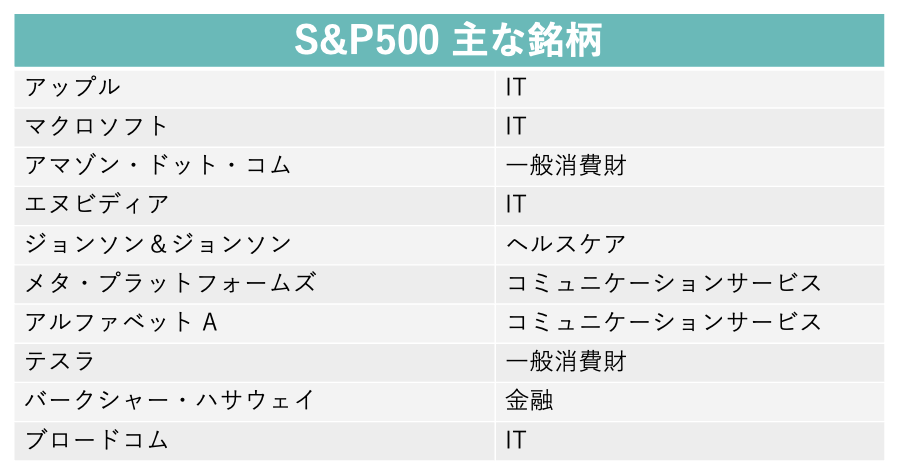

例えば、「S&P500」では、アップルやマイクロソフト、アマゾン・ドット・コムなどアメリカを代表する500社に分散投資します。

仮に一社の業績が悪化しても、他の企業が好調なら全体への影響は限定的です。

これにより、一つの企業に集中投資するよりも価格の変動が小さく、安定したリターンを期待できます。

理由②:運用にかかる手数料が安い

投資信託には、インデックス型以外にアクティブ型と呼ばれる運用手法があります。

アクティブ型では「日経平均株価」や「S&P500」といった代表的な指数を上回る運用成果を目指します。

アクティブ型はインデックス型と比べ、人件費などがかかるため、信託報酬(=運用手数料)が高め(年1.0~2.0%ほど)に設定されています。

それに対し、インデックス型のeMAXIS Slimシリーズなどは、信託報酬が年0.1%前後と格安です。

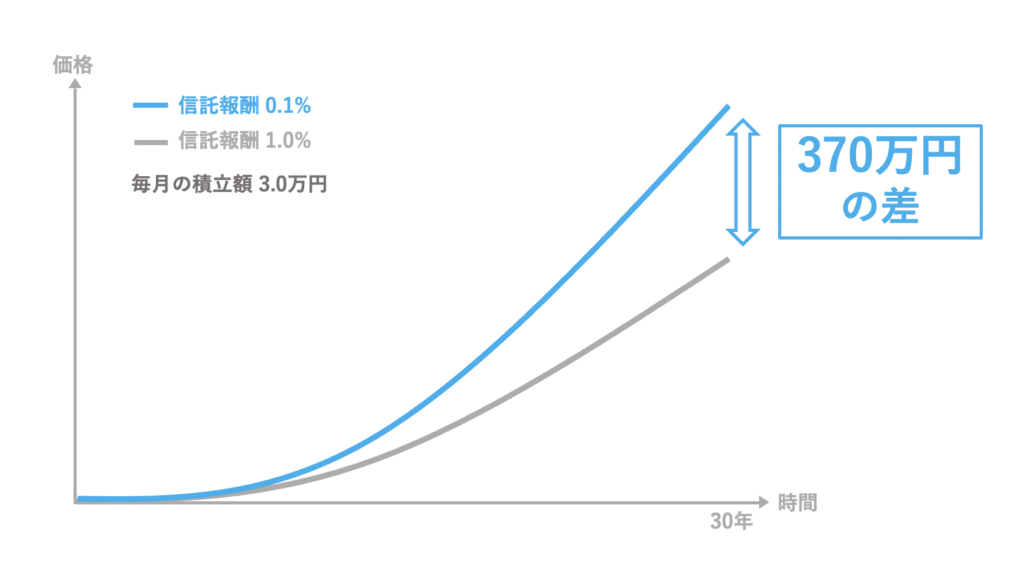

例えば、毎月3万円を年利5%で30年間積み立てた場合、信託報酬が年0.1%なら資産総額は約2,450万円になります。

一方で、信託報酬が年1.0%だと約2,080万円にとどまるので、最終的に約370万円の差が生まれます。

同じ利回り・積立額でも、コストの違いが長期運用では大きな差になるので注意しましょう。

理由③:アクティブ型投資信託より運用成績が良い傾向にある

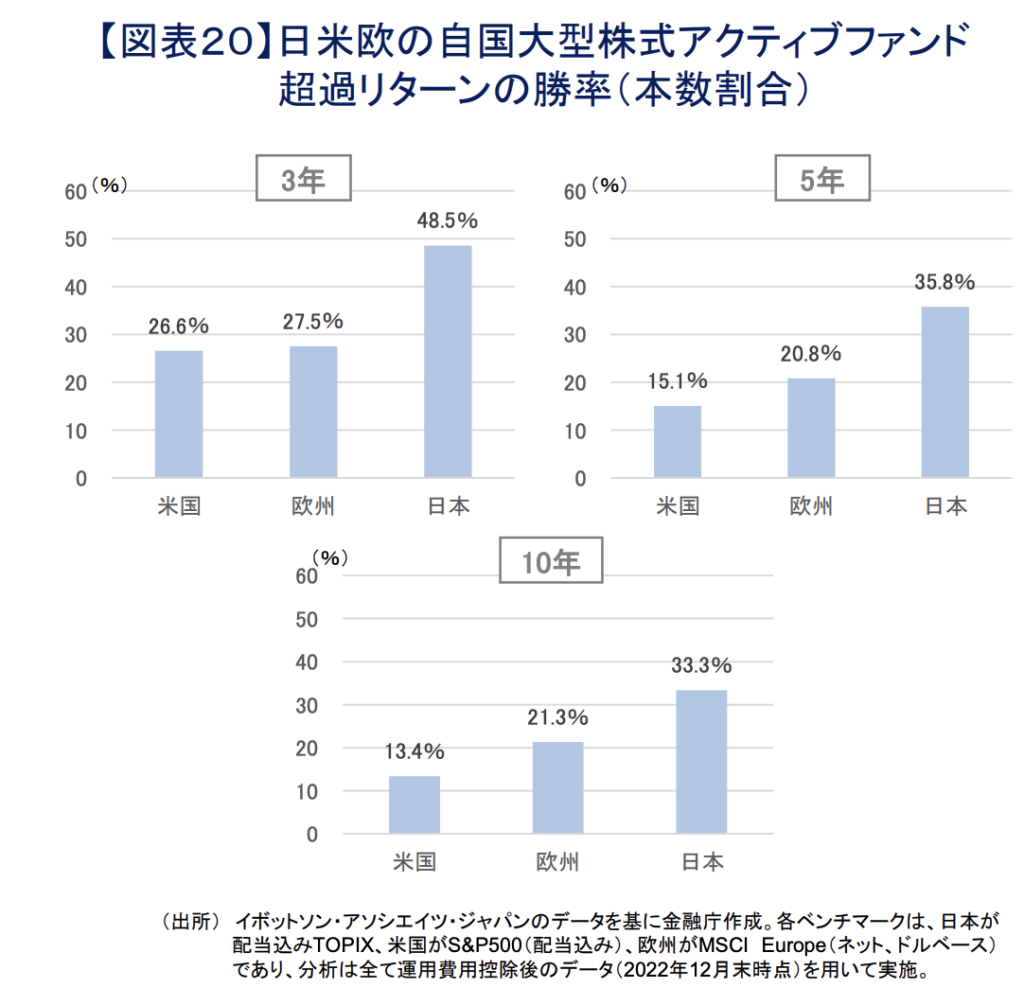

画像出所:金融庁「資産運用業高度化プログレスレポート2023」

代表指数を上回ることを目的としているアクティブ型投資信託(ファンド)ですが、むしろ代表指数より運用成果が悪い傾向にあります。

金融庁は「資産運用業高度化プログレスレポート2023」で、代表指数を上回る運用成果を残せたアクティブ型投資信託の割合を公表しています。

アクティブ型投資信託の運用成績がよい日本でも、10年間の運用で代表指数を上回ったのは、全体の「33.3%」しかありません。

優れたアクティブ型投資信託を見極めるのは難しいので、初心者は代表指数に連動するインデックス型投資信託を選ぶのが無難です。

新NISA初心者におすすめのインデックス型投資信託商品 3選

インデックス型投資信託の中でも、新NISA初心者におすすめの商品を3つ紹介します。

- eMAXIS Slim 米国株式(S&P500)

- SBI・V・全米株式インデックス・ファンド

- 楽天・全世界株式インデックス・ファンド

これらはすべて低コストで、分散・長期運用に適した投資対象です。

- eMAXIS Slim 米国株式(S&P500)

アメリカを代表する企業500社に投資できるインデックス型投資信託です。

信託報酬が年0.0814%(2025年現在)と格安で、有名な指数「S&P500」に連動しています。

無難に投資をしたい初心者の方におすすめです。 - SBI・V・全米株式インデックス・ファンド

アメリカの上場株式約4,000銘柄に分散投資ができるインデックス型投資信託です。

大企業だけでなく中小企業にも投資することで、より広い成長のチャンスを得られます。

信託報酬も年0.0938%と安く、こちらも投資初心者の資産形成におすすめです。 - 楽天・全世界株式インデックス・ファンド

米国だけでなく、日本・ヨーロッパ・新興国を含む全世界に投資できるインデックス型投資信託です。

「世界経済全体の成長を取り込みたい」と考える方におすすめです。

信託報酬は年0.191%で、上記2つよりは若干手数料が高めですが、アクティブ型投資信託と比べると割安です。

新NISA初心者にはネット証券がおすすめ

新NISA初心者が投資をスタートするなら、ネット証券で口座開設をするのがおすすめです。

ネット証券はスマホやパソコンで開設手続きが完結し、店舗に行かなくてもすべての操作ができるからです。

ネット証券を選ぶときに重要なのは、以下の3つのポイントです。

ポイント①:手数料

ポイント②:使いやすさ

ポイント③:サポート体制

それぞれについて解説します。

ポイント①:手数料

投資信託を長く持つ場合、「購入時手数料」や「信託報酬」が安い商品を扱っている証券会社を選ぶことが重要です。

例えば、楽天証券やSBI証券では、人気のインデックス型の投資信託が「ノーロード(購入手数料無料)」で購入できます。

ポイント②:使いやすさ

初心者でも迷わず使えるアプリやサイト設計になっているか重要なポイントです。

グラフで運用状況を確認できたり、自動で積立設定ができたりするのは、初心者が投資を継続するのに心強い機能です。

ポイント③:サポート体制

分からないことがあったときに、チャットや電話ですぐに相談できる仕組みがあるかどうかも確認しましょう。

初心者は不安や疑問が出やすいため、質問しやすい環境があると安心して投資ができます。

新NISA初心者おすすめの証券会社TOP3

ここでは、初心者におすすめの証券会社3社をランキング形式で紹介します。

第1位:SBI証券

第2位:楽天証券

第3位:マネックス証券

どの証券会社も新NISAに対応しており、初心者でも安心して投資を始められます。

第1位:SBI証券

業界最大手のネット証券で、投資信託の取扱数が非常に多く、新NISA対応商品も充実しています。

投資にかかる各種手数料が業界最低水準で、TポイントやVポイントで投資できるのも大きな魅力です。

アプリも見やすく、口座開設からつみたて設定までスムーズに行えます。

SBI証券の詳細はこちら

第2位:楽天証券

楽天カードや楽天ポイントで投資信託を買える点が人気のネット証券です。

楽天カードを使った積立投資をすると、ポイント還元がされるので「投資利回り&ポイント」でリターンを狙えます。

反対に、楽天モバイル、楽天市場などの利用で得たポイントを投資に回すことも可能です。

使いやすさやデザインにも定評があり、初心者でもつかいやすいネット証券です。

楽天証券の詳細はこちら

第3位:マネックス証券

マネックス証券は取扱商品数が多いことに加え、NTTドコモと業務提携していることが大きな強みです。

dアカウントとマネックス証券の取引口座を連携させると、投資信託を保有しているだけでdポイントが貯まります。

さらに、dカードを使って積立投資をすることで積立金額に対して「最大3.1%」のdポイントがたまります。

docomoユーザーにはイチオシのネット証券です。

マネックス証券の詳細はこちら

新NISA初心者が最初に行うべき証券口座設定

この章では、新NISA初心者におすすめの証券口座設定について説明します。

やり方はシンプルで、商品の購入と積立設定をセットで行えばOKです。

この設定がおすすめな理由は、簡単でリスクが低い積立投資を、初心者でも自動で行えようになるからです。

手続きは、「商品を選ぶ」「積立金額を決める」「積立の設定をする」の3つだけで完了します。

「商品を選ぶ」

前述した「新NISA初心者におすすめのインデックス型投資信託3選」などを参考に投資商品を選びましょう。

「積立金額を決める」

続いて、毎月の積立金額を決めます。

新NISAのつみたて枠は年120万円(月10万円)まで使えますが、無理に満額使う必要はありません。

月3,000円や5,000円など、生活に負担のない金額から始めればOKです。

「積立の設定をする」

最後に、証券会社の画面から「積立設定」に進み、購入日・頻度・金額・支払い方法を入力して完了です。

この設定ができれば、自動で毎月投資ができる体制が整います。

新NISA初心者が投資方針を見直すべきタイミング

新NISAでの積立投資は完全にほったらかしでOKではありません。

投資目的や生活状況が変わることで、積立金額や方針を調整する必要があるからです。

例えば、当初の投資目的は「少額でも積立投資を始め、投資に対する恐怖を克服すること」だとします。

その目的であれば、毎月100円の投資で問題ありません。

恐怖を克服し、目的が「老後資金1,000万円を準備すること」に変わると、毎月100円の積立投資では達成困難です。

仮に30年の積立投資(平均年利5.0%)で1,000万円の資産をつくろうと思ったら、毎月約1.2万円の積立が必要です。

このように、自身の投資レベル・目的は必ずしも一定ではないので、定期的に運用方針を見直す必要があります。

投資の見直しは、昇給や昇進・転職・結婚・出産・進学・病気・相続など、大きなライフイベントごとで考えるのがおすすめです。

反対に、目先の株価下落に動揺して金額を変えたり、投資をやめてしまうのはおすすめできません。

長期運用をするとプラスになりやすいのが積立投資のメリットだからです。

新NISA初心者のよくある質問

この章では、投資初心者の不安を解消するために、よくある質問をQ&A形式で回答します。

- Q新NISAで積立投資をするときは、毎月いくらから始めるべき?

- A

まずは、ストレスを感じない金額からスタートするのがおすすめです。

積立投資は、ストレスを全く感じない金額(数百円、数千円)から始めれば問題ありません。

毎月の積立金額にストレスを感じると、最も重要な「継続すること」が困難になるからです。

仮に、老後資金を準備するには、「20年間で毎月3万円の積立が必要」という計算結果が出たとします。

頭ではわかっていても「無理をして毎月3万円」の感覚があると、少し生活・相場の変化で精神が耐え切れないおそれがあります。

「毎月の出費を考えると心配…」という方は、少額から始め、慣れたら増額するのが投資を継続するコツです。

- Q新NISAって元本割れするの?

- A

新NISAで買える投資信託や株式には元本保証がありません。

画像出所:ソニー生命 Vol.3【コラム】相場の下落に不安を感じたら

新NISAで買える投資信託や株式は、価格が下がれば元本を下回ることもあります。

ただ、重要なのは「長期で運用すれば大損リスクは抑えられる」ということです。

リーマンショックのような経済危機があっても、その後6年ほどで世界株式は回復し、むしろ大きく成長しました。

投資初心者は、元本が割れても焦らず、長期運用を心がけましょう。

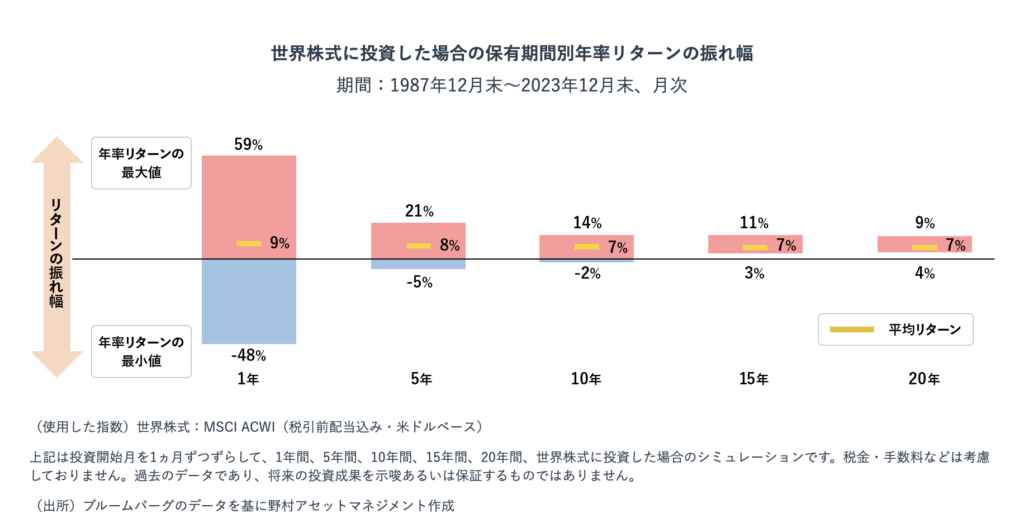

- Q投資は、何年運用すれば効果が出るの?

- A

15年以上の運用が理想です。

画像出所:野村アセットマネジメント株式会社 長期投資の「長期」とは何年?メリットと併せて解説

上記表のように、投資は長期で行うほどリターンの振れ幅が小さくなり、安定する傾向にあります。

特に、1987年以降に世界株式への投資をスタートし、15年以上投資を継続できた場合、マイナスになるタイミングはありませんでした。

投資を継続できる無理のない金額からじっくり取り組んでいきましょう。

- Q複数の証券会社で新NISAは使える?

- A

複数の証券会社での利用はできません。

新NISAは1人1口座までと決まっているため、複数の証券会社で同時利用はできません。

たとえば、楽天証券とSBI証券の両方でNISA口座を作ろうと思っても、どちらか1社にしか開設できません。

もし別の証券会社に変更したい場合は、「金融機関変更届出書」という書類を提出する必要があります。

余計なストレスを抱えないためにも、最初に証券会社を比較するのが重要です。

投資信託の種類やアプリの使いやすさ、普段利用しているクレジットカードとの相性など、自分に合った証券会社を選びましょう。

新NISA初心者は低リスクで簡単な投資からスタートしよう!

今回の記事の内容をまとめます。

・新NISAは「無期限の非課税制度」があるので、お得に投資ができる。

・金融庁が厳選した商品の中から積立投資ができるので安心。

・投資初心者は「インデックス型投資信託」がおすすめ。

・相性の良いネット証券会社で、新NISAをスタートするのが重要。

・ストレスのかからない金額から始めて、投資を継続するのが大切。

新NISAは簡単なポイントさえ押さえれば、投資初心者でも大きな失敗をしにくい投資制度です。

今回の記事を参考に、まずは口座開設から始めましょう。

また、新NISAを始めるなら「価格.com」経由で証券口座を開設するのがおすすめです。

今なら「現金プレゼント」などの口座開設特典があります。ぜひ一度詳細をご覧ください。